多家银行关停旗下App,银行App关闭潮意味着什么?

说起各家银行的App相信每个人都不会陌生,大家的手机里或多或少都会装有不止一款银行App,然而就在最近多家银行关停旗下App的消息传来,银行App的关闭潮到底意味着什么?

一、多家银行关停旗下App?

据中新经纬的报道,近日,中国银行信用卡微信公众号发布公告称,该行现已启动“缤纷生活”App服务迁移,“缤纷生活”App全部功能将逐步迁移至“中国银行”App。中新经纬梳理发现,今年以来,已有10余家银行关停了旗下部分手机App,主要涉及信用卡App、直销银行App、生活类App等。为何银行要关停这些App?

今年3月31日,北京农商银行将旗下“凤凰信用卡”App的业务功能迁移至“北京农商银行手机银行”App,原App关停。江西银行旗下“惠享精彩”App也于3月31日在各大应用商城下线,将相关功能迁移至江西银行App信用卡板块内。此前,渤海银行、上海农商银行、四川农商联合银行等银行的信用卡App已在2024年停止服务,相关功能已迁移至手机银行。

除了信用卡类App,还有部分直销银行App也陆续关停。10月10日,北京银行公告称,因直销银行业务调整,其直销银行App、直销银行网站将于2025年11月12日起停止服务,原直销银行相关业务已迁移至北京银行“京彩生活”手机银行。

今年1至9月,中国互联网金融协会共发布3期移动金融客户端应用软件注销备案公告,其中晋商银行的“晋商直销银行”App、青海银行的“青行直销”App等均因停止服务主动申请注销备案。

二、银行App关闭潮意味着什么?

当前,多家银行相继宣布关停其旗下的多个App,这到底是怎么回事?我们又该怎么看这件事?

首先,银行关闭旗下App一点也不让人意外。早年间,伴随移动互联网的迅猛发展,银行业迎来了数字化转型的“黄金窗口期”。从2010年起,智能手机普及率快速提升,用户行为从线下柜台向线上迁移,银行敏锐地捕捉到这一趋势,纷纷投入资源开发App,试图抢占用户手机中的“金融入口”。彼时,建设一个功能齐全、界面友好的手机银行App被视为提升客户体验、增强品牌竞争力的重要举措。

然而,在这场“App建设竞赛”中,许多银行并非采取统一规划、协同推进的策略,而是由不同业务条线、不同部门各自为政地推动开发。例如,零售金融部推出个人手机银行App,信用卡中心独立开发信用卡管理App,网络金融部又上线直销银行或理财平台App,甚至部分银行还为特定产品线(如基金、保险、小微企业信贷)设立独立应用。

这种“部门墙”现象在传统金融机构中尤为突出,导致一家银行同时运营多个App成为常态。以某大型国有银行为例,其旗下曾同时存在多个App,功能重叠、界面风格不一、用户入口分散。这种“广撒网”式的布局虽在短期内满足了各部门的KPI考核需求,却并未形成合力,反而埋下了资源浪费、管理混乱的隐患。

其次,多 APP 并存的运营模式已触及效率瓶颈。从内部运营看,每个独立 APP 都需要持续投入技术开发、服务器租赁和安全维护成本,分散化模式直接推高了运营成本,同时造成功能重叠、数据不通等管理低效问题。

同时,多个App意味着多套技术架构、多支开发运维团队、多套数据系统,导致研发成本高企、系统维护复杂、安全风险增加。更重要的是,用户数据被分散在不同App中,形成“数据孤岛”,银行难以对客户进行360度画像,无法实现精准营销和个性化服务。

此外,资源分配往往向流量较大的主App倾斜,其他App长期得不到更新迭代,功能陈旧、用户体验差,逐渐沦为“僵尸应用”,不仅浪费了IT预算,也损害了银行整体品牌形象。

第三,商业银行的经营压力成为 APP 整合的直接催化剂。一方面,宏观经济环境趋紧,银行业整体进入“过紧日子”阶段。近年来,受利率市场化深化、净息差持续收窄、资产质量压力上升等因素影响,银行盈利能力承压,成本控制成为重中之重。根据上市银行财报,近年来多家银行明确提出“降本增效”战略,大幅压缩非核心业务的IT投入。在此背景下,继续为多个低活跃度、功能重叠的App支付高昂的开发、运维、推广和安全合规成本,已不再具有经济合理性。关闭边缘化App、整合功能模块,成为银行优化资源配置、降低运营成本的必然选择。

另一方面,与互联网金融平台的竞争日益白热化,银行必须集中力量才能实现突围。以支付宝、微信支付为代表的第三方支付平台早已构建起涵盖支付、理财、信贷、保险的完整生态,凭借极致的用户体验和强大的数据能力,持续蚕食银行的客户和业务。面对这种“降维打击”,银行若继续分散精力、各自为战,将难以形成有效的竞争壁垒。唯有整合资源,集中力量打造一个功能强大、体验流畅、生态开放的“超级App”,才能在数字金融战场中重获主动权。

第四,从长期来看,银行App统一将成为大势所趋,一家银行集中力量发力一个核心App才是可持续的战略选择。这一趋势的背后,是银行业数字化转型从“数量扩张”向“质量提升”转变的深刻逻辑。未来,银行的核心App将不再仅仅是办理金融业务的工具,而是向“金融+生活”综合服务平台演进,成为连接银行与客户的核心枢纽。

未来,能够成功打造“超级App”的银行,将更有可能在零售金融、财富管理等赛道建立竞争优势,反之,固守分散布局的机构,则可能面临用户流失和市场份额萎缩的风险。

相关文章

账面1000多亿,却隐藏20多年,整个互联网都找不到它长什么样

就连那至关重要的“第一桶金”,也与上世纪90年代资本市场的著名风波“327国债期货事件”的传闻缠绕在一起,逻辑似乎自洽,却始终蒙着一层迷雾。 这种从源头就开始的模糊,为他日后的彻底“隐身”奠定了基调。...

识局一月内成功布局十余个重大项目!涉航空航天、半导体等关键领域

(识局微信公共账号zhijuzk) 就在近一个月不到的时间内,识局就成功帮助多地政府落户了包括智能家居、机器人控制器、机电设备、航空航天研发与制造、智能机器人、医疗器械、半导体及电子仪表等多个领域的高...

甘肃“银王”加码四川金矿,拟全面控股鸿林矿业100%股权

微成都报道7月27日,“白银龙头”盛达资源(000603.SZ)公告称,公司正积极推进发行股份购买四川鸿林矿业有限公司(简称“鸿林矿业”)47%股权并募集配套资金的事项。 图源:公司公告 本次交易前...

宝地矿业重组过会!斩获稀缺高品位铁矿,进一步激发业绩增长潜力

交易完成后,宝地矿业铁矿资源量将从3.8亿吨提升至约4.6亿吨。 近日,宝地矿业发行股份及支付现金购买资产并募集配套资金暨关联交易事项顺利通过上海证券交易所审核,标志着公司收购葱岭能源87%股权的资...

银行App“关停潮”来袭,银行为啥要关App?

最近一段时间,如果说银行业有什么话题最受关注,各家银行纷纷关停App无疑成为了顶流,面对着各家商业银行几乎一致的操作,让人不禁想问这到底是怎么回事?在移动金融如此发达的今天,为什么商业银行反而要大规模...

国民养老开启新一轮股东遴选:一场资源整合阳谋

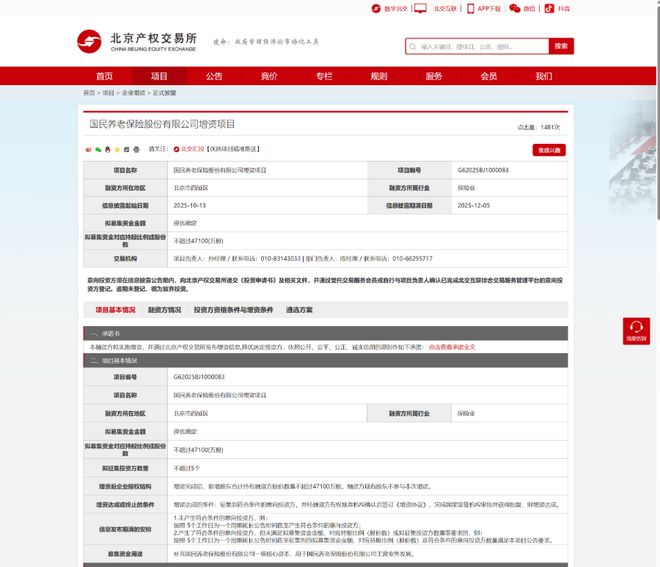

新媒体运营 | 张舒惠 近日,成立不足三年的国民养老保险股份有限公司(下称“国民养老”),在去年末刚引入外资巨头德国安联投资有限公司(下称“安联投资”)之后,再度于北京产权交易所挂出增资计划,拟以不超...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1