读懂IPO|自有品牌“以价换量”,快驴科技正在努力撕掉“超威”标签

在轻型电动车产业链的细分领域,山东快驴科技发展股份有限公司(下称“快驴科技”)凭借铅酸电池业务占据了一席之地,然而其背后却隐藏着双重隐忧。

5月19日,快驴科技向香港联交所提交上市申请,拟于主板上市。时代商业研究院发现,快驴科技的第一重隐忧来自下游轻型电动车市场销量的下滑风险,2024年,其三家同行企业的业绩或销量均出现下滑迹象,快驴科技的未来业绩走势值得关注。

第二重隐忧则来自快驴科技对单一供应商的依赖风险。报告期内(2022—2024年),快驴科技99%的收入绑定铅酸电池销售,而2024年其99.2%的铅酸电池由独家供应商超威动力控股有限公司(下称“超威动力”或“超威集团”)(00951.HK)及其子公司供应。

2024年,快驴科技铅酸电池的七成收入仍需借助超威动力的品牌进行销售,尽管其自有品牌收入占比在提升,但毛利率在下滑,快驴科技称这是为了提高市场份额而采取的降价策略。

“以价换量”的策略能否支撑快驴科技的长期发展?在行业竞争加剧、市场需求变化的当下,快驴科技的未来充满不确定性。

5月21日、6月18日,就下游产品销量出现下滑、高度依赖超威动力等相关问题,时代商业研究院向快驴科技发函并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

以2.2%的市占率自居行业第一,下游轻型电动车未来销量需警惕

根据招股书,快驴科技的主要业务包括提供铅酸电池及锂离子电池等电池产品、销售充电器、轮胎等短距离轻型电动车的各种零件和配件,以及向当地合作门店提供技术及人员培训和提供咨询服务。

快驴科技称,按2024年收入计,其市场份额为2.2%,位列行业第一。截至2024年末,其服务网络覆盖31个省份,拥有超过950名区域服务商及2万家合作门店。

虽然版图扩张迅速,不过报告期内,快驴科技的营收和净利润增幅并不稳定。报告期各期,其营收分别为13.11亿元、12.23亿元、16.31亿元,2023—2024年,其同比变动率分别为-6.68%、33.36%;报告期各期,其净利润分别为646.5万元、238.7万元、825.7万元,2023—2024年,其同比变动率分别为-63.08%、245.92%。

从产业链来看,快驴科技的下游领域主要是轻型电动车(电动两轮车及电动三轮车)。报告期各期,其99.4%、99.4%、99.1%的收入来自轻型电动车铅酸电池的销售。

需要警惕的是,从市场趋势来看,国内轻型电动车存在市场销量下滑的情况。

根据协昌科技(301418.SZ)2024年财报,协昌科技称其运动控制器产品主要应用于电动自行车、电动轻摩、电动摩托车及电动三轮车等领域。2024年,受国内市场环境影响,电动两轮车销量整体有所下滑。根据电动车观察网发布的《中国电动两轮车2024年度报告》,2024年国内电动两轮车总销量为4950万台,同比下滑11.6%。

与此同时,快驴科技同一市场竞争者的业绩与销量,也引起了时代商业研究院的关注。

在招股书中介绍短距离绿色出行科技综合服务商市场时,快驴科技称,目前该市场的竞争格局分为两类:一类是独立平台,如快驴科技;另一类是传统电动两轮车制造商,如雅迪控股(01585.HK)、爱玛科技(603529.SH)和绿源集团控股(02451.HK)。

根据Wind数据,雅迪控股2024年营收、净利润分别同比下滑18.77%、51.81%。这是雅迪控股近10年来,营收首次下滑。也是除2017年外,其净利润规模再次缩水。根据雅迪控股年报,其电动踏板车及电动自行车销量同比减少了350万台,同比下滑21.21%。

此外,根据爱玛科技2024年财报,其营收和净利润均实现同比增长,不过电动自行车销量同比下滑0.88%,电动两轮摩托车销量同比下滑11.81%。而2024年绿源集团控股的营收和净利润分别同比下滑0.22%、19.81%,电动自行车销售收入同比增长11.7%。

对单一供应商依赖度极高,自有品牌采取“以价换量”策略

在同行三家企业中,两家企业的轻型电动车销量出现下滑,而快驴科技为何在2024年仍能实现业绩与销量的绝地反弹?

时代商业研究院发现,快驴科技高达99%的收入来自轻型电动车铅酸电池的销售,而其铅酸电池产品的背后离不开超威动力的助力。

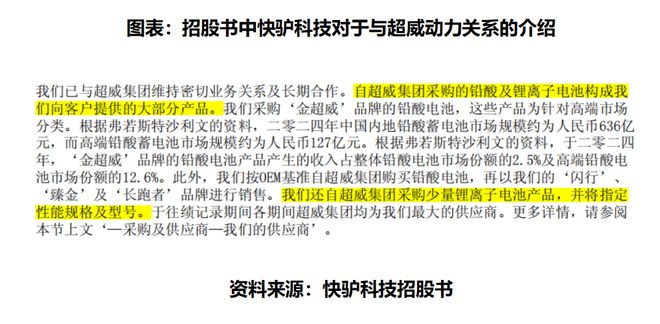

超威集团在铅酸电池领域拥有较高的市场地位。根据快驴科技招股书,中国的铅酸电池市场高度集中,其中超威动力是中国内地领先的制造商之一。2024年,中国铅酸电池制造市场前五大参与者的合计市场份额为86.2%。其中,超威动力的市场份额约为33.6%。根据超威动力的年报,其2024年营业收入高达503.41亿元,同比增长24.69%;净利润为2.9亿元,同比下滑16.7%。

超威动力是快驴科技的第一大供应商,同时也把握着快驴科技铅酸电池供应链的“命门”。快驴科技称,其铅酸电池产品几乎全部由超威动力供应。报告期各期,快驴科技向超威动力采购的金额占总采购额的比例分别为98.5%、87%、99.2%。

这种在供应链上对超威动力的高度依赖,或导致快驴科技在采购成本、供应稳定性以及议价能力上处于劣势。招股书显示,快驴科技按OEM基准自超威动力购买铅酸电池后,以超威动力的品牌“金超威”销售,或以快驴科技自有的品牌“闪行”“臻金”“长跑者”销售。值得注意的是,长跑者原属于超威动力,于2024年4月被转让给快驴科技。

快驴科技在招股书中称:“关于金超威牌铅酸蓄电池产品,我们实施的定价政策须向超威动力汇报。”

或基于此,快驴科技创立了属于自己的品牌,不过从收入占比来看,快驴科技在销售上对金超威品牌还存在较大的依赖。报告期各期,快驴科技铅酸电池的收入构成中,以金超威品牌进行销售实现的收入占比分别为95.1%、84.9%、70.6%;以自有品牌进行销售实现的收入占比分别为4.3%、14.5%、28.5%。

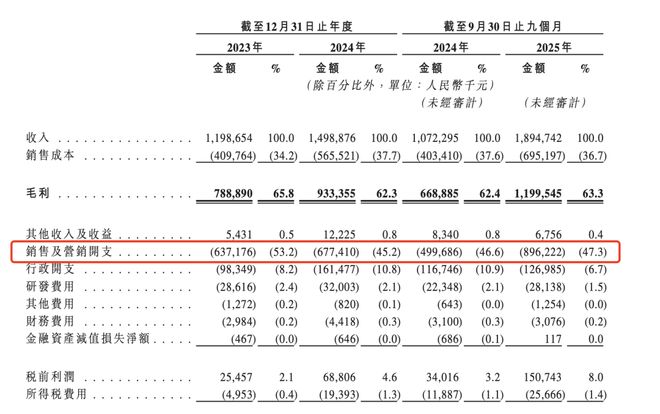

近两年,快驴科技自有品牌的收入占比增幅可观,不过时代商业研究院发现,其自有品牌的毛利率却呈现下滑趋势。根据招股书,报告期各期,快驴科技以自有品牌销售的铅酸电池毛利率分别为8.5%、5.6%、6.4%,近两年的毛利率相比2022年有所下滑。

报告期各期,快驴科技另一自有品牌锂离子电池产品的毛利率分别为21.1%、8.1%、8%,近两年毛利率下滑同样明显。值得注意的是,快驴科技该锂离子电池产品依旧从超威动力处采购。

快驴科技解释称,2024年毛利率下滑主要是由于自有品牌产品的利润率下降,归因于公司为快速提升自有品牌市场份额,而提供更具竞争力的定价。

从短期来看,快驴科技采取更具竞争力的价格销售,对其业绩的提振较为明显,2024年营业收入和净利润都取得了较大幅度的增长,对其市场份额的提升也有所助益。

不过长期来看,“以价换量”可能会压缩利润空间,自有品牌毛利率下滑或一定程度反映出市场竞争的加剧,快驴科技还需在产品质量、品牌建设和多元化供应商方面投入更多资源,才能实现真正的独立发展。

(字数:2570)

相关文章

国庆长假实探北京楼市:新政后热度不减,“以价换量”有项目双节购房打97折

楼市迎来“银十”,今年十一假期能否延续8月北京楼市新政发布后的市场热度? 近两年十一假期前,北京市均发布楼市相关政策。2024年9月30日,北京市发布楼市政策,最低首付款比例降至15%;今年8月8日...

国庆长假实探北京楼市:“以价换量”有项目双节购房打97折

楼市迎来“银十”,今年十一假期能否延续8月北京楼市新政发布后的市场热度? 近两年十一假期前,北京市均发布楼市相关政策。2024年9月30日,北京市发布楼市政策,最低首付款比例降至15%;今年8月8日...

月烧1亿营销,平均售价21.5元的半亩花田要上市

主打平价洗护的半亩花田也要上市了。 近日,半亩花田母公司山东花物堂化妆品股份有限公司(下称“花物堂”)递表冲刺港交所,冲刺“港股国货个护第一股”。 根据招股书信息,半亩花田成立于2010年,诞生地是“...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1