读懂IPO|奥美森收入真实性成疑:2023年“空降”两大土耳其客户,第一大产品定价不及对手一半,毛利率竟逆势反超

7月31日,申报北交所IPO的奥美森智能装备股份有限公司(下称“奥美森”)获批注册,目前正处于等待发行阶段。

招股书(最新注册稿,下同)显示,奥美森从事非标准、定制化智能生产设备及生产线的研发、设计、生产、销售业务。自成立至今该公司深耕热交换和管路加工技术,主营换热器生产智能装备、管路加工智能装备、其他智能装备及零部件产品。其中,换热器生产智能装备是奥美森第一大业务。

招股书显示,国内上市公司中仅宁波精达(603088.SH)主营换热器生产智能装备,是奥美森的竞争对手,且业务规模较大。第一轮审核问询函回复文件显示,过去三年,宁波精达该类产品平均售价超100万元/台,而奥美森同类产品平均售价不到50万元/台。若按产品售价即体现产品市场竞争力、议价能力的商业常理,宁波精达换热器生产智能装备或要比奥美森的同类产品更受市场认可。

不过,第一轮审核问询函回复文件还显示,2023年,奥美森换热器生产智能装备收入同比大增37.5%,产品毛利率也提升2.79个百分点,同期宁波精达同类产品收入下滑7.99%,产品毛利率下滑3.31个百分点。那么,2023年,奥美森换热器生产智能装备为何在收入增长、毛利率提升上均超越宁波精达?

时代商业研究院发现,这或与奥美森在2023年的外销收入大幅提升相关。第一轮审核问询函回复文件显示,2023年奥美森外销收入大增63.13%,主因是两名土耳其大客户空降为该年外销第一、第二大客户,而后又在2024年从奥美森外销前五大客户名录中彻底消失。

第一轮审核问询函回复文件还显示,2023年,奥美森换热器生产智能装备的外销收入使得该产品当期毛利率提升2个百分点。

对此,北交所在第一、二轮审核问询函中均要求保荐机构就奥美森外销收入真实性核查方式、核查比例进行说明并发表明确审核意见。

6月24日、9月10日,就外销收入真实性、外销收入大幅波动、业绩增长可持续性等相关问题,时代商业研究院向奥美森发送邮件并尝试致电询问。截至发稿,该公司尚未回复相关问题。

产品定价不及对手一半,毛利率却逆势超越

自2003年成立至今,奥美森一直深耕热交换和管路加工技术,主营产品为换热器生产智能设备、管路加工智能设备、其他定制智能设备等。

其中,换热器生产智能设备是奥美森第一大业务,明细产品包括胀管机、折弯机、高速翅片生产线等,主要用于生产空调、空气能热泵等制冷制热设备的换热器零部件。

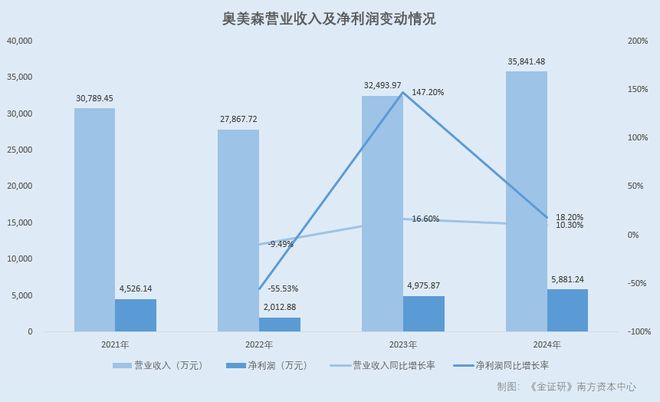

招股书显示,2022—2024年,奥美森主营业务收入分别为2.74亿元、3.20亿元、3.53亿元,其中来自换热器生产智能设备的收入占比分别为43.84%、51.54%、69.89%。

招股书显示,除了奥美森,我国换热器生产装备行业主要还有宁波精达、美国OAK、意大利CMS等企业,其中仅宁波精达为国内上市企业。

奥美森在招股书中所列示的4家同行业可比上市公司中,也仅宁波精达与奥美森的业务类型最为相似。因此在披露与可比公司的具体业务指标对比中,奥美森仅与宁波精达进行对比。

第一轮审核问询函回复文件显示,2022—2024年,宁波精达换热器自动化装备收入分别为2.88亿元、2.65亿元、3.24亿元,平均单价在100.24万~115.60万元/台;同期奥美森换热器生产智能装备收入分别为1.20亿元、1.65亿元、2.47亿元,平均单价在40.97万~42.77万元/台。

不难发现,在换热器生产装备领域,报告期内奥美森业务规模相对较小,平均单价未超过50万元/台且不及宁波精达的一半。

对此,奥美森在第一轮审核问询函回复文件中解释称,宁波精达换热器自动化装备以翅片高速精密压力机、胀管机为主,翅片高速精密压力机价格相对其他产品较高。

需注意的是,2023年,宁波精达换热器自动化装备收入同比下滑7.99%、产品毛利率下滑3.31个百分点至37.76%。与之不同的是,奥美森换热器生产智能装备在该年收入同比大增37.50%、产品毛利率提升2.79个百分点至44.05%,且该类产品毛利率超越了宁波精达。

外销大客户闪过,收入真实性被问询

在平均单价不及宁波精达一半的情形下,奥美森换热器生产智能装备如何实现在收入增速、毛利率上逆势超越宁波精达?

时代商业研究院注意到,这或与奥美森2023年外销业务大增相关。招股书显示,2022—2024年,奥美森外销收入分别为5392.41万元、8793.95万元、6364.26万元,同比增速分别为-14.42%、63.08%、-27.63%。

不难发现,过去三年,奥美森仅在2023年实现外销收入同比增长且增幅超50%。要知道,2023年,奥美森外销收入增长额占当期主营业务收入增长额的比例为73.53%,即该公司当年收入增长主要来自海外市场。

对此,北交所在第一轮审核问询函中要求奥美森说明其外销收入真实性、毛利率波动的合理性,并要求保荐机构披露核查数据。

奥美森在第一轮审核问询函回复文件中解释称,2023年,因新增土耳其客户VAKIF FINANSAL KIRALAMA A.S.和Erdemler Sogutma Isitma Klima Tesisat Insaat Makina San.Tic.A.S,导致公司外销收入增加1731.39万元。

时代商业研究院发现,上述两名土耳其客户位列奥美森2023年外销的第一、第二大客户,购买内容含一体机、胀管机等高毛利率产品。

第一轮审核问询函回复文件还显示,2023年,奥美森换热器生产智能装备的外销毛利率高达51.28%,较当期内销毛利率41.01%高出10.27个百分点,较2022年外销毛利率提升3.61个百分点。

由此,2023年,奥美森换热器生产智能装备外销收入使得该产品毛利率提升2个百分点。

需注意的是,除了2023年空降两名土耳其大客户,2022年、2024年奥美森外销前五大客户中均没有土耳其客户。

而收入核查数据显示,2022—2024年,保荐机构信达证券(601059.SH)对奥美森各期外销收入的访谈核查比例最高为63.12%,实地走访核查比例最高仅为41.78%,收入真实性测试比例最高仅为73.99%。

对此,北交所在第二轮审核问询函中要求保荐机构针对各期末走访及回函的外销客户,是否获取其他外部证据证明销售真实性。

6月27日,奥美森通过了北交所上市委的审议会议。审议会议结果公告显示,北交所上市委同样要求奥美森进一步说明其业绩真实性、业绩可持续性、募资3000万元补流的合理性,并在要求该公司说明业绩真实性中特别要求其说明毛利率高于宁波精达的原因及合理性。

审核会议落实函的回复文件显示,奥美森仅就其计划募资3000万元补流的合理性说明相关的回复信息,未对外披露其业绩真实性、业绩可持续性的相关回复信息。

7月31日,奥美森注册生效,目前正在等待发行中。

(全文2520字)

相关文章

奥美森:自称无具体产能数据陷“罗生门” 产品填补市场空白现信披疑云

《金证研》南方资本中心 素心/作者 西洲 映蔚/风控 2025年8月15日,证监会发布《上市公司2024年年度财务报告会计监管报告》。从证监会抽样的上市公司财报来看,部分上市公司在收入、非经常性损益等...

奥美森:子公司“来回切换”合作模式遭问询 大客户实控人之子“现身”新领域客户

《金证研》南方资本中心 素心/作者 西洲 映蔚/风控 历经超三年时间,从创业板到北交所,奥美森智能装备股份有限公司(以下简称“奥美森”)冲击资本市场之路,已经迈入注册生效阶段。而回溯历史,奥美森曾因净...

奥美森:供应商成立次年即合作 股东与大客户之关联企业的财务人员“同名”

《金证研》南方资本中心 罗九/作者 南江 映蔚/风控 回溯奥美森智能装备股份有限公司(以下简称“奥美森”)上市历程,奥美森曾拟申请在创业板上市,而后在2022年7月“撤稿”。不足两年时间,奥美森“转战...

奥美森:客户及业务与实控人老东家或存重叠 子公司原经理卸任背后与高校教授同名

《金证研》南方资本中心 罗九/作者 南江 映蔚/风控 截至2025年10月10日,北交所上市企业278家。其中,2025年10月10月,奥美森智能装备股份有限公司(以下简称“奥美森”)上市首日开盘36...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1