德创环保:收购华鑫环保40%股权,协同赋能添动力

又一个收购案在资本市场引发关注。

专业从事大气治理、固危废处理的上市公司德创环保(603177.SH)于近日发布公告称,子公司宁波甬德环境发展有限公司拟收购绍兴华鑫环保科技有限公司(下称“华鑫环保”)40%股权,交易价格6764万元。

据悉,此次收购标志着德创环保在危废处置产业链纵向整合方面迈出关键一步。若收购顺利完成,公司将在实现业务协同、优化区域布局、契合政策导向、促进业绩增厚等多个维度取得显著进展。

夯实目标业务,全方位构筑协同壁垒

德创环保在公告中明确,此次收购标的公司的主营业务为危险废物处理,而通过对德创环保整体业务布局的观察可发现,危险废物处理不仅是公司主营业务之一,还是其毛利率最高的业务。

财报数据显示,2024年,德创环保的危险废物处理业务实现营收3198.71万元,同比大幅增长173.48%;该业务毛利率高达59.68%,同比增加了8.48个百分点。因此,此次收购可理解为是德创环保对危险废物处理业务的一次全面的补充、夯实与加深。

作为标的公司,华鑫环保的经营范围涵盖了医疗废物收集、运送、贮存、处置;医药废物、农药废物、有机溶剂废物、染料涂料废物等危险废物的收集、运送、贮存、利用、焚烧处置;以及货运等多个领域。公司持有浙江省生态环境厅颁发的《危险废物经营许可证》,具备23大类危险废物处置资质,显示出其在危险废物处理领域的专业性和权威性。

从业务互补来看,华鑫环保的核心竞争力在于危废焚烧处置能力——公司主要生产设备包括20t/d回转窑一台、40t/d回转窑一台、70t/d回转窑一台,年处理工业危险废物量30000吨,医疗废物量9800吨。其与德创环保废盐资源化利用业务、危废填埋业务处于上下游关系。废盐资源化利用后的部分残渣进入垃圾场焚烧,垃圾焚烧后的残渣进入填埋场填埋,作为危废处置的重要环节,三环节协同合作,可构建起“资源化-焚烧-填埋”的危废处置全链条闭环。

从区域协同来看,对华鑫环保的收购更具战略意义。据了解,华鑫环保深耕绍兴市场多年,服务近千家化工、医药企业,而德创环保的业务范围在长三角已有成熟布局,双方可形成“绍兴核心+长三角辐射”的区域网络。借助华鑫环保的本地化运营基础,德创环保可快速渗透绍兴滨海工业区等化工产业集群,共享区域环保基础设施,进一步巩固在长三角危废处置市场的份额。

从客户资源来看,二者客户资源的叠加则将协同效应推向深化。德创环保与华鑫环保的目标客户高度重叠,均聚焦化工、医药、机械制造等行业。通过“资源化-焚烧-填埋”的一体化服务方案,德创环保可降低重复获客成本,提升客户黏性。

高性价比收购,标的公司迎业务拐点

令市场关注的焦点,除了高度的产业协同之外,标的公司业务正迎来量价齐升的反转契机。

从本次收购标的公司含金量来看,此次收购堪称德创环保精准把握的“价值洼地”布局,性价比与合理性均备。公告内容显示,本次交易以华鑫环保股东全部权益1.69亿元的评估值为基准,40%股权对应作价6764万元,评估增值率仅4.78%。这一数字远低于行业并购平均溢价水平。

值得关注的是,华鑫环保手握的核心资产极具稀缺性。其《危险废物经营许可证》覆盖20大类危废处置范围,尤其是医疗废物处置资质在绍兴地区具备不可替代性,这种“硬资质”本身就是行业内的稀缺资源,具备天然的竞争壁垒。而此次收购以低溢价拿下股权,真正凸显了标的资产“价值被低估”的洼地属性。此次收购既是以合理成本锁定优质资产的明智之举,更是抓住稀缺资质、布局高价值赛道的战略投资,为后续协同发力奠定了扎实的价值基础。

此外,华鑫环保的核心业务——危废焚烧业务,正站在行业触底反弹的风口。

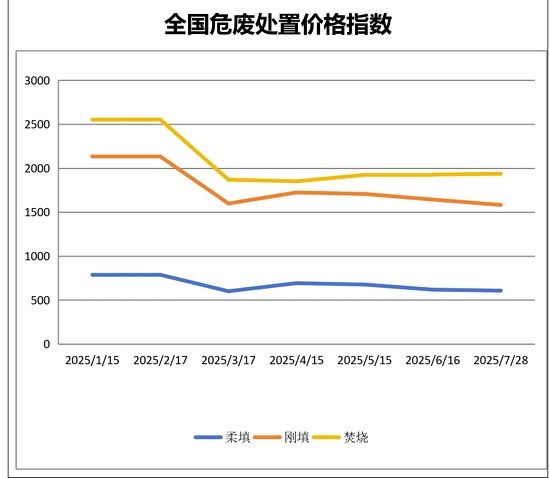

根据环保联盟平台发布的数据,危废焚烧处置单价曾在2017年左右到达行业高点,彼时,部分地区单价可达6000元/吨至7000元/吨,高利润吸引众多“玩家”入局,为之后行业的走弱埋下伏笔。近年来的危废焚烧处置单价在2800元/吨至3000元/吨。进入2025年,全国危废处置价格的柔填、刚填、焚烧指数呈底部徘徊状态。

然而,可喜的是,随着国家对环保政策的加强和监管力度的加大,危废处理行业的规范化进程正在加速,行业供需格局也在持续优化。一方面,生态环境部强化危废处置合规监管,淘汰了一批小型不合规焚烧项目,市场供给收缩;另一方面,随着长三角化工产业复苏带动危废产生量同比增长,供需缺口有望推动焚烧单价回升。

对于华鑫环保而言,虽然目前公司危废业务的处置单价已处于低位,尤其是医疗危废业务。但随着行业逐渐回暖和价格反弹,公司业绩改善的预期已非常明确。此外,借助德创环保的客户导入与业务协同效应,从而有望实现从微利到盈利的跨越。可谓是“剩者为王”!

业绩有望增厚,打开成长新空间

此次收购不仅是短期业绩的“助推器”,更是德创环保长期价值成长的“压舱石”,从短期利润贡献到长期战略布局,均展现出强劲的增长动能。

短期来看,标的公司将直接增厚业绩。数据显示,华鑫环保在2024年、2025年上半年分别实现营收5917.16万元、2660.83万元。按照上文提到的危废焚烧处置单价回升趋势,未来公司营收、净利润均将有一定幅度的提升。与此同时,德创环保40%股权对应的投资收益也将随之提升,合计贡献净利润有望使公司业绩增厚效应进一步凸显。

长期来看,此次收购为德创环保打开了两大成长空间:一是业务边界的拓展,医疗废物处置、高浓度有机废液焚烧等新业务板块,将助力其从“工业危废服务商”升级为“综合环境解决方案提供商”,服务附加值显著提升;二是行业政策红利的捕获,随着“无废城市”建设向纵深推进,危废焚烧、资源化利用等符合政策导向的业务或将迎来千亿级市场空间,德创环保凭借全链条能力,有望在长三角市场抢占更多的市场份额。

可以认为,从产业协同的深度融合,到交易定价的公允透明,再到业绩增长的明确预期,德创环保对华鑫环保股权收购的每一步都紧扣“价值创造”核心。此次收购不仅是一次资源整合,更是企业战略升级的关键转折——借助危废处置全链条能力的构建,德创环保正从行业参与者向引领者迈进。

展望未来,在环保与新能源双赛道的协同驱动下,业绩增长的确定性与成长性将持续凸显。

相关文章

议案通过!德创环保拿下华鑫环保40%股权,为行业集约转型立样本

近日,德创环保(603177)召开2025年第一次临时股东大会,会议审议通过《关于控股子公司宁波甬德购买华鑫环保40%股权暨关联交易的议案》和《关于向控股子公司宁波甬德增资暨关联交易的议案》,两项议案...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1