达仁堂,浴火重生!

中药行业天然具备“越老越香”的发展属性,深厚的历史传承更是中药企业构建核心竞争力的关键要素。

纵观当前跻身国内前十的中药企业,如片仔癀、云南白药等,无一不是具有百年积淀的老字号品牌。

相比之下,同样拥有百年历史底蕴的达仁堂,在品牌建设上却略显滞后,尚未充分激活自身的历史优势。

2022年,中新药业才正式更名为达仁堂,姗姗开启品牌重塑之路。

达仁堂是由“乐家老铺”正宗后裔乐达仁先生于1914年在天津创办,与北京同仁堂(前身即乐家老铺)同宗同源。

然而,或许正是由于品牌重塑启动过晚,达仁堂旗下产品与品牌之间的协同效应尚未充分释放。以核心产品速效救心丸为例,其在医药界的知名度甚至远超于达仁堂品牌本身。

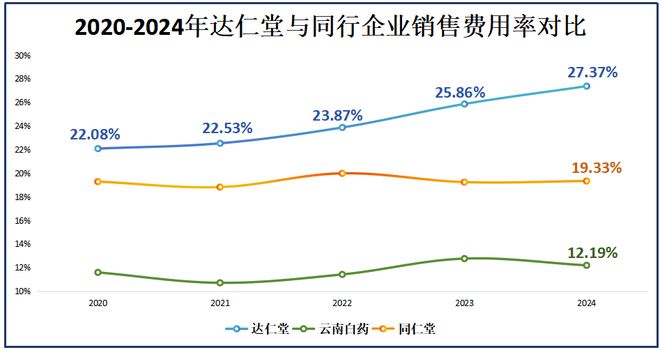

为了弥补品牌影响力短板,公司近年来持续加大宣传推广力度,销售费用率也是连年攀升。

到2024年,达仁堂销售费用已飙升至20亿元,销售费用率高达27.37%,远超同仁堂、云南白药等中药老字号。

尽管公司试图用高额的销售投入撬动业绩增长,但从实际表现来看,这场品牌突围战似乎并未取得预期成效。

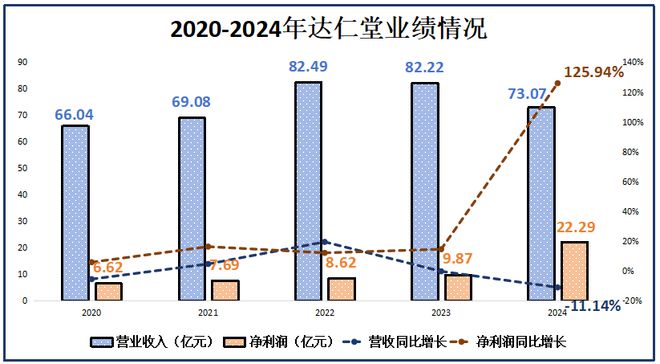

数据显示,2024年达仁堂实现营收73.07亿元,同比下降11.14%,净利润达到22.29亿元,同比大幅增长125.94%。

不过,熟悉公司业务的朋友可能知道,达仁堂这一利润增长,主要是因为转让天津史克部分股权,获得了14.5亿元投资收益。

若剔除非经常性损益,达仁堂2024年扣非净利润仅为7.46亿元,同比下降21.62%,出现了近五年来首次负增长。

业绩的下滑,似乎预示着公司的发展活力正在消退,但事实真的如此吗?

答案是否定的。

量价齐升,成长动力不竭

关于达仁堂成长性的争议,其核心主要集中在公司业绩下滑的问题上。

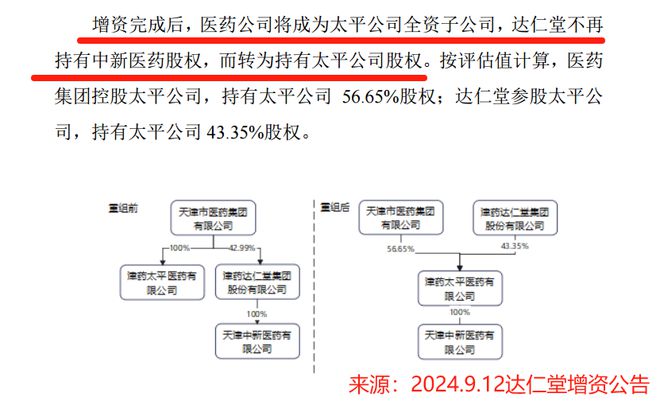

对此,达仁堂在年报作出解释,2024年业绩大幅下滑,主要是由于公司将全资子公司天津中新医药的全部股权,划转至控股股东旗下的津药太平医药,自此其业务营收不再纳入合并报表。

值得注意的是,达仁堂长期由商业与工业双轮驱动,二者在营收占比上近乎平分秋色,而此次剥离的天津中新医药正属于商业板块。

因此,这一调整并非简单的业绩减法,而是战略层面的深度重构:

一是,达仁堂有效解决了与控股股东的同业竞争问题;

二是,剥离毛利率较低的商业板块后,达仁堂得以将资源集中于医药工业业务,实现资源的高效配置,集中力量办大事。

那么在未来,达仁堂又将如何在医药工业主业实现成长性突破呢?

答案或许就藏在公司的核心单品——速效救心丸中。

作为公司业绩的“定海神针”,2024年速效救心丸的销量高达5677.96万盒,超过其他主要产品的销量总和,直接贡献了公司工业业务近半的营收与利润。

甚至可以说,速效救心丸的市场需求,将直接决定公司业绩的发展走势。

而从未来的增长逻辑来看,这款明星产品正同时具备“量”与“价”的双重增长潜力。

第一,在销量层面。

近年来,我国心血管疾病患病人数在逐步增加。

一方面,随着老龄化进程加快,作为心血管疾病高发群体的老年人口基数持续扩大。

另一方面,当代年轻人因高热量饮食、久坐少动、高压工作等不良生活习惯,使得心血管疾病发病呈现明显的年轻化趋势。

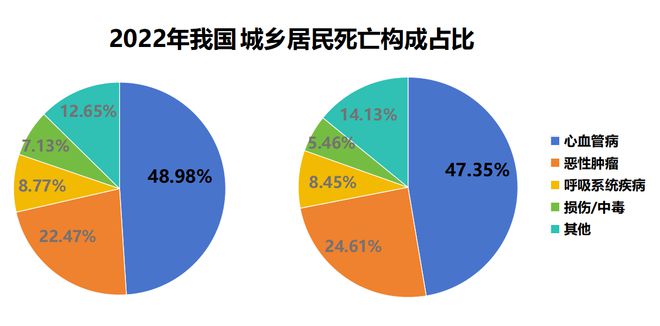

根据《中国卫生健康统计年鉴》数据,2022年我国心血管疾病患者人数已高达3.3亿人。

如此庞大的患病人群,让心血管疾病成为我国城乡居民的“健康头号杀手”,在农村、城市死因中占比分别高达48.98%和47.35%,形势十分严峻。

在这种背景下,速效救心丸的重要性愈发凸显。它不仅是心脏病患者的常用药物,更是发病时的急救“利器”。

据统计,速效救心丸能在3-5分钟内迅速缓解心绞痛症状,关键时刻可有效降低患者死亡风险。基于此,其销量在未来的增长具备较高的确定性。

第二,在价格层面。

作为国家机密配方的独家产品,速效救心丸具有不可复制性。

过去五年,尽管速效救心丸是医院的重点采购药品,在胸痛中心的覆盖率已经达到了81%,但它仍实现了10%-20%的涨价。

随着品牌价值的持续提升,并且凭借其在急救场景中多年积累的良好口碑与广泛认可,未来速效救心丸的提价空间依然可观。

由此可见,速效救心丸具有市场需求的有力托底与产品稀缺属性的坚实支撑,公司有望凭借这一大单品实业绩的进一步增长。

毛利率领跑,盈利能力跃升

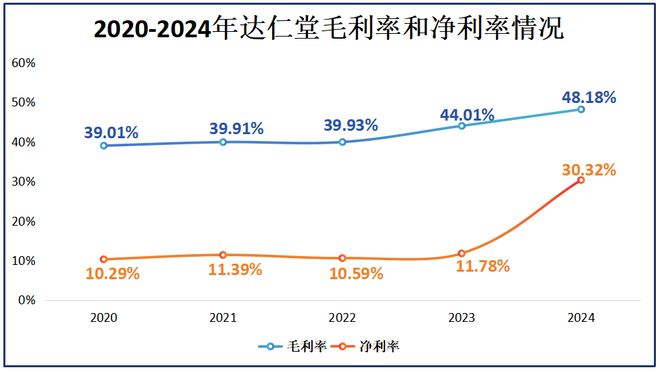

近年来,公司毛利率和净利率整体均呈上扬态势。

其中,净利率受投资收益影响波动较大,仅在2024年便实现近20个百分点的跃升;相较而言,毛利率从2020年的39.01%稳步攀升至2024年的48.18%,或许更能真实反映主营业务的盈利能力。

值得一提的是,2023-2024年,中药材市场价格大幅上涨,行业内众多企业陷入成本困境。

面对这一严峻形势,公司凭借精细化的降本增效策略,不仅稳住了医药工业业务的毛利率基本盘,更在2024年实现2.9个百分点的逆势增长。

这一成绩充分彰显了公司在成本管控与核心业务运营方面的卓越能力,有效抵御了原料价格波动带来的冲击。

资金筑基,底气十足

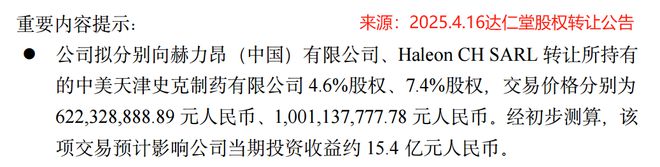

2025年4月16日,达仁堂发布公告,拟转让天津史克剩余12%股权,引发热议。

作为达仁堂的“利润奶牛”,天津史克仅在2023年就为其贡献了2.45亿元的投资收益,占当年净利润的25%。

因此,尽管此次股权转让存在35%的价格溢价,单从长期收益角度考量,这笔交易依旧并不划算。

然而,随着国内放开外资持股比例限制,加上双方合作协议到期,此次股权调整已成为了不可避免的现实。

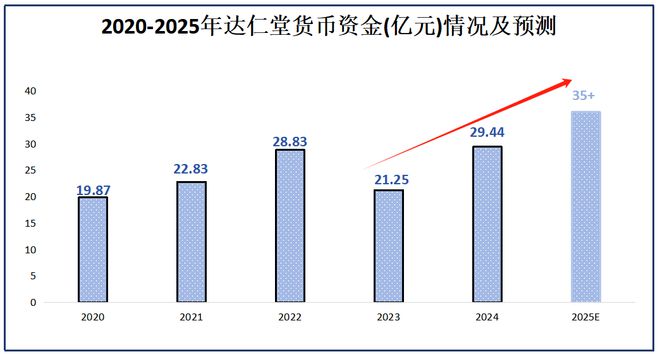

不过好在,此次股权交易将为达仁堂注入充足的资金流。

截至2024年,达仁堂的货币资金已达29.44亿元,若完成此次股权转让,预计将获得约15.4亿元当期投资收益,保守估计公司的货币资金总额将突破35亿元。

充足的资金储备,可为达仁堂未来的并购与业务拓展提供更广阔的操作空间。

结语

自2022年完成公司更名后,达仁堂便开启了系统性的业务调整进程。

虽然在剥离商业板块、转让优质资产后引发了短期的业绩波动,但这正是企业聚焦中药工业、实现转型的必经之路。

当下,在充足的资金储备与盈利能力提升的双重支撑下,借力社会老龄化机遇,达仁堂有望实现业绩的长期稳健增长。

相关文章

心脏急救药搜索量暴涨,速效救心丸、复方丹参滴丸受关注,上市公司回应

红星资本局3月25日消息,今日,“速效救心丸搜索同比增30倍”话题登上热搜,阅读量达1.2亿。据多家媒体报道,3月24日20点起,速效救心丸、硝酸甘油、硝酸甘油舌下片等心脏用药品类在电商平台的搜索量暴...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1