“薄利”的微医:第三次冲击港交所,被AI巨头“抢生意”

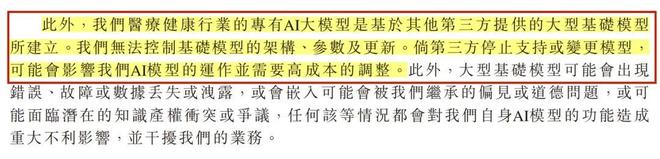

微医的“AI地基”似乎并不稳固。它在招股书中坦言:医疗健康行业的专有AI大模型,是基于第三方基础大模型所建立,无法控制架构、参数及更新。

©️懂财帝出品 · 作者|嘉逸

AI引爆资本市场,微医乘着“东风”,第三次冲击港交所。

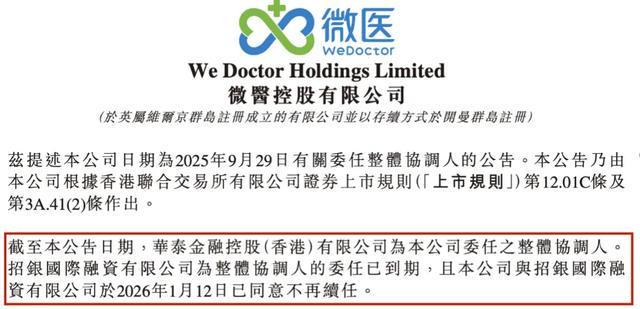

但近期,微医披露:招银国际为整体协调人的委任已到期,将不再续任。

这,似乎反趋势。港股IPO正火热,去年融资规模全球第一,新股上市首日的上涨概率超过80%,中介机构赚得盆满钵满。2026年,安永、毕马威等机构一致预测,港股IPO有望继续爆发。

高景气阶段,招银国际为何退出?双方均未回应。

深挖IPO招股书,能找到一些关键信息。

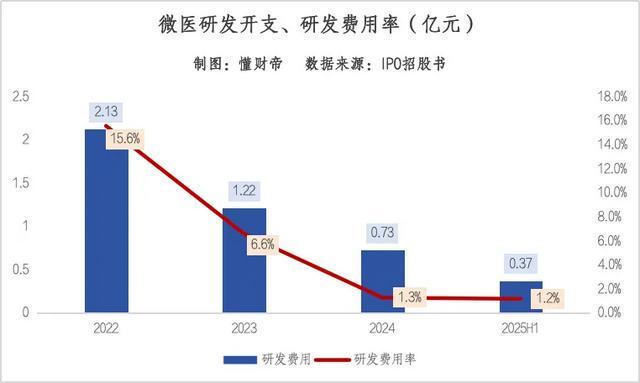

微医着重强调AI属性,招股书全文,AI出现了700多次,但专有AI大模型是基于第三方基础大模型建立的,研发费用已连续2年半下滑。

业绩方面,健共体是一门薄利的“苦生意”,赚医保结余的钱。2022年-2025H1,微医累计亏损近18亿元,尚未实现盈利。

并且,健共体仍无法规模化复制,直接限制了估值想象力。2025H1,天津地区营收占比高达77.6%。

同时,外部压力与日俱增。

蚂蚁、百度、科大讯飞等AI巨头,正纷纷涌向G端市场。去年底,3家公司相继中标亿元级AI医疗基础性平台,相关AI应用将赋能基层医共体——这也是微医AI能力的“落地点”。

当综合实力更强大的对手下场“抢生意”,IPO一波多折的微医,前景似乎更黯淡了。

1 | 赚医保结余的钱,规模化待解

互联网医疗健康,大浪淘沙。

好大夫、春雨医生相继被收购,而微医从ToC转向ToG,是极少数幸存者。

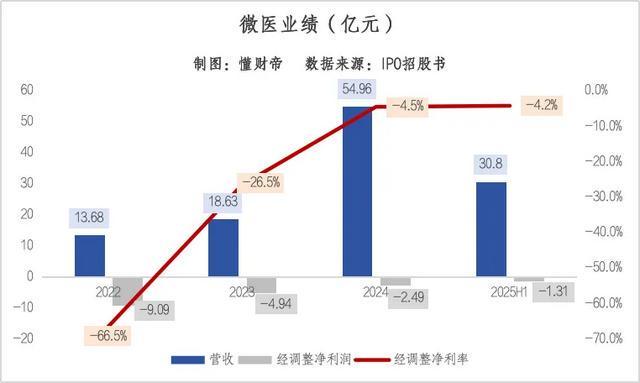

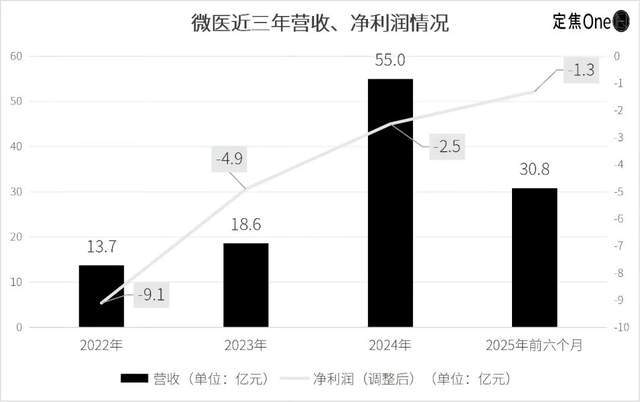

过去3年多,其营收爆发式增长,2022-2024年分别为13.68亿元、18.63亿元、54.96亿元。2025H1营业收入30.8亿元,同比大幅增长69.43%。

但它依然深陷“亏损泥潭”,2025H1经调整净亏损1.31亿元,同比扩大2.18%。

亏损持续,源于健共体模式。

IPO招股书显示,医保基金按人头总数打包付费给健共体。作为核心运营方,微医通过AI技术、AI应用赋能基层医疗机构,提升患者健康状况并实现医保控费,再从医保结余中分成。

简言之,健共体下,付款方是公共医保基金,微医赚医保盈余的钱。

这是一次创新,但利润极其微薄。

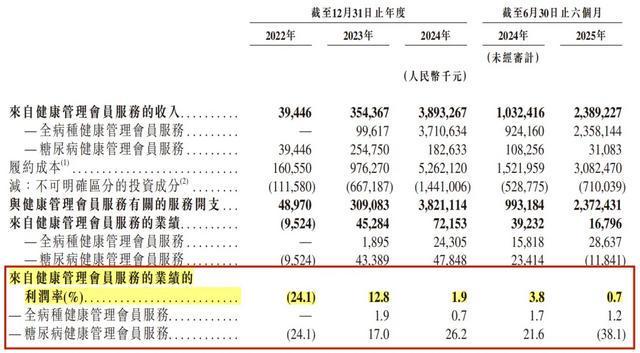

以2024年为例,微医将业务范围扩张至全病种,以及天津四个区。报告期内,来自健康管理会员服务的收入规模增长近10倍,占总营收比约71%,利润率仅1.9%。

2025H1,由于糖尿病管理服务得分较低,盈余分成大幅减少,健康管理会员服务板块的利润率大幅下滑至0.7%。

云药房,是微医的第二大收入板块,付费方是医保基金和患者,微医赚药品采购价和医保支付价之间的差额。2025H1,该业务营收占比14.6%,毛利率仅3.3%。

显然,这是一门“苦生意”。并且,可能会越来越难做。

一方面,微医的“大本营”——天津,居民医保基金持续承压。据财新报道,去年3月起,天津市每个月的医保基金支出均大于收入,至去年8月,累计结余已下滑至41.85亿元。

另一方面,医保结余的压力,可能加大。据华尔街见闻援引行业人士的话,称:医保控费的方向是提升效率。今年结余,明年政府可能降低预算,可能进一步压缩微医的利润空间。

微医,能“以量补价”么?很难。目前,健共体还无法规模化复制。

原因是,各地的医疗资源、数智化基础、医保基金支付能力等,差异巨大。

相当于,每一座城市都是个性化项目,微医必须重新打通政企关系,做个性化交付。这太“重”了,很难赚钱,也太“慢”了,难以快速形成规模效应。

IPO招股书显示,微医已拓展至上海、杭州、重庆等地,但截至2025H1,第一大客户(天津)的营收占比高达77.6%。

综上,低毛利+弱规模效应,或许正是微医前两次IPO“搁浅”的重要原因之一。如今,这两个负面因素,正继续制约着微医的第三次IPO。

2 | AI能否成为“救命稻草”?

2026年,AI依然是主线。年初,在港股上市的国产AI大模型、GPU公司,涨势凶猛。

微医,“三战”港股IPO,迫切地想要搭上“AI东风”。背后,既有融资“补血”需求,也有投资者变现退出的压力。

于是,在招股书中,它重点强调:自己是“AI医疗健康服务的先驱”。

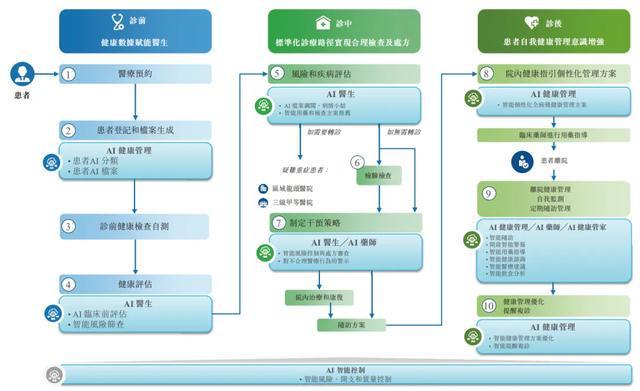

具体来看AI应用,微医的AI医生,能协助医疗专业人员高效诊断、制定标准化治疗方案。AI药师,能协助处方审核,为患者提供用药指导及后续的跟进服务。

AI健康管理,可协助健管师制定个性化的健康计划。AI健康管家,为用户提供个性化健康咨询、健康计划参考等。

ToB、ToG方面,AI智能控制,通过先进的数据分析和报告,帮助医疗机构、医保基金强化风险、成本和质量控制。

从数据来看,这一套“组合拳”,确有成效。

据微医披露,2024年6月-2025年6月,其管理的高血压患者血压控制率从70.04%提升至79.55%,冠心病患者的血压控制率从45.9%提升至56.07%,糖尿病患者的血糖控制率从13.71%提升至23.98%。

但同时,需要注意的是,微医的“AI地基”似乎并不稳固。

其在招股书中坦言:医疗健康行业的专有AI大模型,是基于第三方基础大模型所建立,无法控制架构、参数及更新。

AI时代,研发费用的大幅缩减,更令人诧异。2023、2024年,微医的研发开支、研发费用率显著下滑。

对此,其解释道,主要是由于AI信息技术基础设施完成后,优化了部分技术员工,特别是基础和维护人员,减少了相关薪酬和福利支出。换言之,它把一部分搞技术的裁掉了。

结果是,微医对外包信息技术服务和第三方AI产品和服务的依赖越来越大。

2025H1,其研发费用继续缩减,为3733.4万元,研发费用率仅1.2%。

与之对比,同时期,讯飞医疗科技的研发费用为1.15亿元,研发费用率为38.46%。

这不禁让投资者质疑微医的“AI底色”。AI竞赛愈演愈烈,未来,它如何提升垂直大模型的精度和专业性?多模态、多Agent趋势下,它能否持续创新?

3 | 当蚂蚁、百度进击To G

AI医疗健康,正进入“多维度”战争。

其一,为了打造“C端-B端-G端”数据闭环。

其二,核心原因是:目前,C端的商业化变现效率太低。而B端的药企和医疗机构,G端政府机构,预算相对充足,医保控费、数智化转型等意愿强烈。

因此,曾经ToB、ToG的讯飞医疗科技,正加速ToC。

曾经ToC的蚂蚁、百度也纷纷下场,打响了“红包大战”,争夺AI医疗健康超级入口。同时在G端,两家AI巨头已分别中标浙江省医学人工智能创新服务平台、广州市呼吸传染病预测预警系统,相关AI应用将接入基层医疗机构。

尽管暂未涉及医保系统,但它们已经搭建好了政府关系,抢占了先机。

尤其是蚂蚁,理论上,它或许会成为微医的头号竞争对手。

在C端,蚂蚁旗下拥有支付宝,医保码用户超过8亿,牢牢占据用户心智。

其AI医疗健康应用蚂蚁阿福正迅猛生长,MAU超过3000万,可帮助用户打造AI健康档案,还能直接调用医保支付、线上购药等服务。

技术端,蚂蚁的AI能力更强。近期,权威机构MedBench测评结果显示,蚂蚁旗下的AI大模型AntAngelMed综合得分68,位列第一,微医医疗大模型综合得分66.6,排名第二。

不过,从现实来看,蚂蚁“轻平台”属性,可能不会直接介入医保控费这门薄利的“苦生意”。

相比之下,通过蚂蚁保,做商保控费,更简单、利润空间更大。

就算蚂蚁要拓宽生态,也可以“牵手”微医。双方已有合作基础,据悉,去年6月,微医与阿里云签署了战略合作协议,共同打造医疗临床大模型,升级AI智能体。

这意味着,短期内,蚂蚁对微医几乎没有威胁,甚至还能一起做大“蛋糕”。

微医第三次冲击港股IPO,障碍只有自己:如何扩张,做大规模?如何提升盈利能力?

AI持续火热,资本市场争相竞逐,看重未来的成长性。但是,当一家公司深陷亏损“泥潭”,还缺乏想象力,无法自我突破,即便套上了AI概念,也很难收获高估值。

参考资料:

. 全国医保统筹基金结余回升 部分县市居民医保当期赤字-财新

. 微医尝试赚取“医保盈余”的三年-华尔街见闻

. 微医IPO招股书

说明:数据源于公开披露,不构成任何投资建议,市场有风险,投资需谨慎。

相关文章

在家门口看病,AI医疗让梦想照进现实

“过去几十公里跑医院,现在就在门口,买个菜的工夫就把检查做完了。血糖稳了,家里人也轻松了。”家住天津市西青区的杨阿姨说。 几年前,杨阿姨和老伴儿从老家来照顾孙子,随着年龄增大,他们的血糖、血压逐渐出现...

微医三闯港交所,AI故事这次能讲通吗?

当互联网大厂在医疗AI赛道上频频出手时,另一家更早入局的公司,也有了新动作。 这家公司是微医。它最早成立于2004年,前身是“挂号网”,2015年更名为微医,并在同年发起成立了中国首家互联网医院。比起...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1