避开汽车内卷,布局机器人减速器材料、轴承材料,股价接近翻倍还能看么?

如果看汽车零部件,要看依然还在进行资本扩张的企业,如果看机器人,则看重要零部件方面的突破(丝杠、减速器、大小脑等),而今天要聊的翔楼新材则兼具“资本扩张及减速器材料”的逻辑,而且其轴承材料已经进入关键客户供应链。

江苏民营企业,05年成立,22年6月上市,首发价31.56元/股,公司是国内精密冲压材料行业唯一一家上市公司。公司第一大股东为钱和生,占股25.67%,为公司实际控制人,第二大股东为唐卫国,占股7.68%;前十大股东持股合计52.5%,股权较为集中,目前第一大及第二大股东共计质押了其所持股份32.12%,占总股本的5.55%。

主营业务介绍

汽车零部件加工领域,有多种加工方式,其中,精冲相较于传统锻造、铸造、机加工等加工方式具备材料利用率高、生产效率高等特殊优势,目前除了大型的零部件还是需要通过铸件/锻件去实现,其他的汽车上60%以上的零部件都能通过冲压方式加工,以实现汽车的降本需求和性能提升。

翔楼新材的主要产品就是定制化精密冲压新材料(包括碳素结构钢、合金结构钢等特种结构钢),下游应用包括汽车及高端制造等工业板块,公司的精冲材料多以汽车应用为主,收入占比83.98%,应用范围覆盖汽车发动机系统、变速器与离合器系统、座椅系统、内饰系统等结构件及功能件。工业用精冲材料收入占比10.17%。

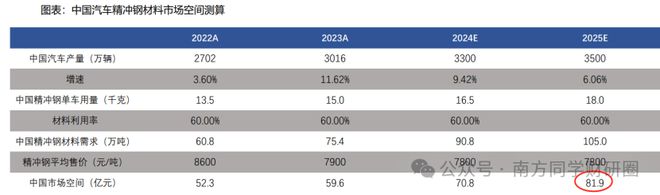

根据研报预计,2024-2025年中国汽车精冲材料的市场空间预计为70.8/81.9亿元,较为小众,公司目前收入14.85亿,,根据23年产量计算,公司在国内精冲材料市场的占有率为14.8%,产能规模国内第一。产品对标德国威尔斯集团,性能接近但价格低30%-50%,具备国产替代优势。

在上述两大应用中,汽车精冲材料的毛利率水平最高,最新毛利率24.64%,工业用精冲材料毛利率占比20.77%,二者从22年以来的毛利率表现均属于提升过程,其中工业用精冲材料毛利率提升幅度最大,较去年提升了2个百分点。

看到这,似乎结合汽车近两年内卷,对零部件厂商提出年降、压缩利润空间的要求不符,但公司并非汽车零部件厂商,而是汽车零部件厂商的上游材料商,没有年降要求,所以利润率较为稳定。

公司的采购集中度较高,原材料主要是钢材,目前钢材价格处于超跌反弹状态,对公司的成本压力较小,公司下游客户主要是汽车零部件厂商,终端客户包括宝马、特斯拉、比亚迪、问界、理想、蔚来、小米等整车厂。由于产品具有定制化特征,销售模式均为直销。生产也是以销定产模式。

公司99.2%的收入主要来源于大陆,而且国内毛利率更高,高达25.86%,受关税影响几乎很少。

基于在汽车领域的应用,公司的冲压材料也在探索在机器人、轴承材料领域的创新应用,以优化公司产品结构。如通过先进材料+精密冲压成型的方式,以降低减速器等关键零部件成本,加大在谐波减速器柔轮、行星减速器齿轮等关键零部件卡脖子材料的攻关力度,及其他金属材料在机器人领域的应用可行性。

从调研信息来看,比较有看点的材料包括

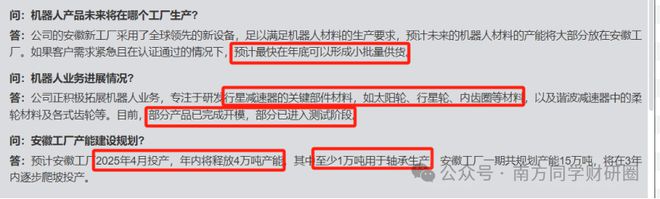

1、机器人产品方面,专注研发行星减速器的关键部件材料,如太阳轮、行星轮、内齿圈等材料,以及谐波减速器中的柔轮材料及各式齿轮等也在推进(2023年公司就已布局谐波减速器柔轮冲压材料),目前谐波减速器中的柔轮材料及各式齿轮等已完成开模,部分已进入测试阶段,这类产品以半成品形式交付给客户,相较于过去仅销售材料,预计毛利率会高;

2、冲压轴承材料,这类产品市场空间高达几百亿,而且目前高端材料主要源自德国及日本韩国的材料商,国产替代空间大,而且由于成本也略高,售价可能在1万元以上,利润率略高于汽车。

根据公司调研纪要,部分机器人材料预计最快在年底可以形成小批量供货。目前轴承、减速器等材料研发已完成60%,待下游客户的疲劳试验验证确认材料配比,目前已进入轴承领域核心客户产业链,已有潜在客户数量在6家左右。

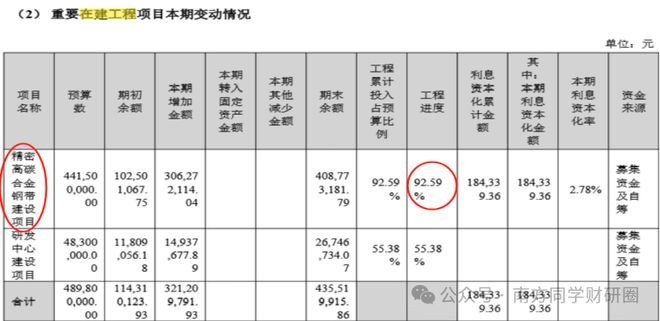

不仅是新兴领域材料有实质性进展,在资本开支(结合财报点评中的在建工程)及产能放量方面,也是年内会有落地,而且预计3年内产能会从目前的18万吨增加到30万吨,产能翻番。

根据调研纪要,公司首发上市募资的主要投向年产精密高碳合金钢带4万吨项目,在25年4月投产,释放产能4万吨,产品类别除了汽车之外,还涵盖附加值更高的轴承、机械设备等领域材料,其中至少1万吨用于轴承生产,3万吨用于汽车领域。

根据安徽发改委对公司的产能环境审批,公司在安徽的产能远期规划在15万吨左右,3年内逐步满产,远期来看,安徽和苏州两个工厂将共同提供合计30万吨的生产能力。

根据产能结构来看,安徽项目主要倾向于汽车、轴承、高端制造为主,其中至少1万吨用于轴承生产,3万吨用于汽车领域,因为这类高端精密零部件材料附加值远高于汽车材料,预计投产后会对公司产品盈利能力会有所提升。

财报快评

资产结构以流动资产结构为主,资产占比较高的依次是在建工程,资产占比23.84%、应收款项,占比18.92%,存货占比15.67%,货币资金及交易性金融资产,合计占比12.57%。

从资产变化情况来看,在建工程提升最为明显,从23年6%提升到现在23.84%。主要投向是精密高碳合金钢带项目(即上述4万吨项目),目前已经投产。

从负债情况来看,少量金融负债,流动比率高达5.41,资产负债率为15.86%,长短期负债能力较好。财报相对干净。

从经营情况来看,公司2020 - 2024 年收入的年复合增长率约为19.87%,归母净利润的年复合增长率约32.02%,增速很不错。而且盈利质量不错。

在22年-23年,股价相对低位的情况下,公司推出了两项股权激励,根据激励行权条件来看,2024年的收入及利润指标中,利润指标达到条件,根据2025年的目标,如果均能满足,相较于2022年增长不低于35%,则25年的收入是较24年同比增长10%,利润同比亏损8%。

虽然给的业绩指引不算亮眼,但一般股权激励定的目标的都是容易达到的,毕竟这是给核心骨干的福利,根据机构的盈利一致性预测,公司未来两年的PE倍数是20倍左右,中长期算合理偏低估。

从盈利指标来看,平均毛利率在20%以上,平均净利率在10%以上。而且在所谓的汽车内卷的情况下,公司的毛利率、净利率还能有所提升,而期间费用率的提升是因为研发费用较往年有所提高。

这两个比率比零部件同行可比公司的均值还要高几个百分点,净利率仅次于福耀玻璃,高于拓普集团。

公司各期经营性现金流均为正,净利润现金含量自21年以来也是不断提升。

结束语

总结起来,翔楼新材的亮点在于汽车零部件精冲材料上市唯一性、产能第一,具备一定的稀缺性,而且不受汽车年降影响,盈利能力逆势提升,显著高于汽车零部件同行,下游压力不大,上游钢材价格较为稳定,成本压力可控。

而且拓展的轴承材料、机器人材料,附加值高于原有汽车材料,市场空间天花板也打开。

而且今年年内有轴承材料落地,机器人部分产品目前已有实质性进展和潜在客户,伴随着今年4万吨产能落地打开市场空间,未来3年新增至30万吨产能满产,打开了中长期成长空间。

但短期而言,上涨空间的结合机器人板块的估值水平来划线,市场情绪不高时,这个估值目前性价比不太高,反之则打开上涨空间,但可以确定的是,这个比此前研究过的同样是3年产能翻番的福立旺而言,更具看点。

不过机器人属于科技题材,仍然是需要市场情绪共振,目前来看,还需等待。

相关文章

700亿算力小巨人,野心藏不住了!

优必选,赢麻了! 近日,优必选中标觅亿汽车上亿元机器人采购项目的消息,不胫而走。 一来,这是目前全球人形机器人企业中获得的最大采购订单,一下抢了此前宇树科技和智元机器人中标大单的风头。 二来,就在前...

彭剑锋:数字智能人将成为企业最重要的生产要素

12月6~7日,由《中国企业家》杂志社主办的2025(第二十三届)影响力企业家年会(原中国企业领袖年会),在北京召开。在5日进行的前沿大课环节,中国人民大学教授、博导、华夏基石管理咨询集团董事长彭剑锋...

鸡蛋涨价潮下山姆、盒马部分产品限购,客服回应

鸡蛋涨价潮下山姆、盒马部分产品限购,客服回应 鸡蛋涨价潮下山姆、盒马部分产品限购,客服回应 界面新闻记者 | 宋佳楠 受近期鸡蛋价格上涨影响,山姆、盒马等生鲜超市部分鸡蛋产品出现限购现象。...

21世纪,我们依然在对女性上纲上线

(识局微信公共账号zhijuzk) 公元1644年,清朝入关。 就在这年,他们下达了第一个全国性的“剃发令”,要求全体汉人男性都要剃掉前额头发,并留起辫子。 经过断断续续十几年的抗争,终于所有活着的汉...

熊园:美国非农就业大幅下修的背后

熊园、刘新宇(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事) 事件:北京时间8月1日20:30,美国公布7月非农就业数据。 核心观点:美国7月非农就业低于预期,前两个月数据大幅下修至极低水...

马斯克与特朗普激烈争吵,美政府对航天严重依赖SpaceX深感不安,已急寻替代者

【环球时报综合报道】美国总统特朗普与美国富豪、太空探索技术公司(SpaceX)创始人马斯克近日发生激烈争吵后,美国政府和美国国家航空航天局(NASA)对于当前美国航天项目严重依赖SpaceX的情况,已...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1