北芯生命被资本催熟的IPO求生战|IPO研究院

从港股转战科创板,北芯生命的IPO进程备受市场关注。近期北芯生命IPO通过上交所审议,从而也重启科创板第五套上市标准后,第二家按此标准成功过会的企业。

招股书显示,北芯生命拥有国内唯一的血管内功能学FFR及影像学IVUS产品组合,填补了市场空白,但产能利用率不理想、核心产品收入下滑、高销售费率蚕食利润等问题接踵而至。北芯生命能否借助IPO的东风,突破波士顿科学、飞利浦等国外品牌的超80%的垄断,以及在国产市场与乐普医疗等公司同台竞技?

募资计划缩水

产能利用率不理想

成立于2015年的北芯生命是一家专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售的企业,由宋亮、陈丽丽、硅基仿生、付晓阳共同投资,致力于开发为心血管疾病诊疗带来变革的精准解决方案。

资料显示,北芯生命曾于2021年8月18日向港交所递交招股书,拟在香港主板挂牌上市,但此后其港股IPO并无进展,于2023年3月转战科创板。

2023年3月30日,北芯生命科创板IPO获得受理,并于同年4月24日进入问询阶段。去年9月30日,因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,北芯生命科创板IPO进入中止阶段,直到今年终于过会成功。

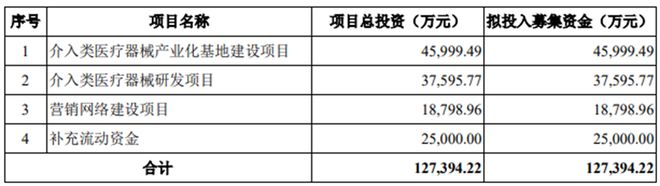

本次IPO,北芯生命拟公开发行不超过9,000万股(不低于发行后总股本的10%),拟募集资金9.52亿元,用于介入类医疗器械产业化基地建设项目(医疗器械基地)、介入类医疗器械研发项目、营销网络建设项目以及补充流动资金,拟投入募集资金分别为3.82亿元、2.82亿元、1.88亿元、1亿元。

北芯生命本次募集资金较首版招股书有所减少,此前北芯生命计划募集资金12.7亿,除了营销网络建设项目投入资金不变之外,其余项目拟投入资金均有不同程度的下滑。

此次北芯生命将用至少3.82亿元用于扩大产能,要新增一次性使用耗材产能超110万根。

但是其产能利用率并不理想。据了解,北芯生命主要产品包括FFR系统和IVUS系统,2022年至2024年,公司FFR系统产能利用率分别为62.67%、67.06%、67.54%,IVUS系统产能利用率分别为63.02%、93.17%、98.64%。

前者接近饱和状态,后者存在明显产能闲置。新增产能后是否会出现产能过剩,公司募资规划面临合理性考验。

核心产品收入下滑

高销售费率蚕食利润

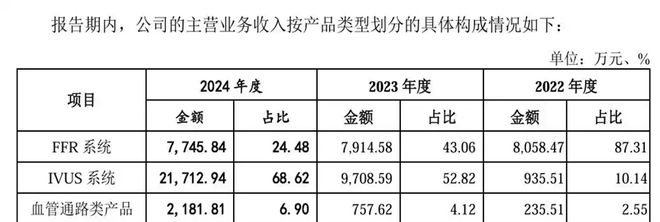

北芯生命是国内唯一一家拥有血管内功能学FFR及影像学IVUS产品组合的国产医疗器械公司,填补了国内市场的空白。截至目前,公司已有十余款产品实现商业化,核心产品包括心血管介入医疗器械产品FFR系统及IVUS系统。

不过北芯生命截止目前尚未实现盈利。2022年至2024年,北芯生命分别实现营业收入0.92亿元、1.84亿元、3.16亿元,净利润分别为-3亿元、-1.55亿元、-0.54亿元,报告期亏损合计超5亿元。

这种增收不增利的现象主要源于居高不下的期间费用。在营收大幅增加的情况下,北芯生命销售费用不断攀升,报告期内分别为7588.23万元、1.03亿元和1.1亿元,占营业收入的比例分别为82.08%、55.98%和34.61%。

同期,同行可比公司销售费用率平均值分别为26.04%、23.25%、20.92%。不难发现,北芯生命的销售费用率远高于同行平均值。

医企的销售费用尤其是学术推广费的合规性审查,历来是IPO审核关注的重点方向之一。在医疗反腐风暴持续发酵的大背景下,学术推广更是成为市场焦点。

另外,大额股份支付进一步加剧财务压力。2021到2024年,因为发股权激励确认的费用高达4.7亿,仅2023年就计提1.495亿元,直接拖累当期利润。

更糟的是,核心产品FFR系统收入连续两年下滑,2023年7914.58万,2024年7745.84万,主要是医疗政策收紧,新产品进医院变慢了。

市场竞争方面,除面临雅培、波士顿科学等国际巨头的直接竞争外,国内乐普医疗的FFR产品已获批上市,威高介入相关产品也进入研发阶段,博动医疗等企业基于影像的FFR替代产品已获批上市,与北芯直接测量FFR形成直接竞争。

“豪赌”上市,股权分散存风险

自成立以来,北芯生命不断引进风投机构进行股权融资。在北芯生命在多轮融资的浪潮中,其投后估值实现了从最初5400万元的惊人飞跃至2022年9月最后一次融资后的53.2亿元,膨胀近百倍之巨。

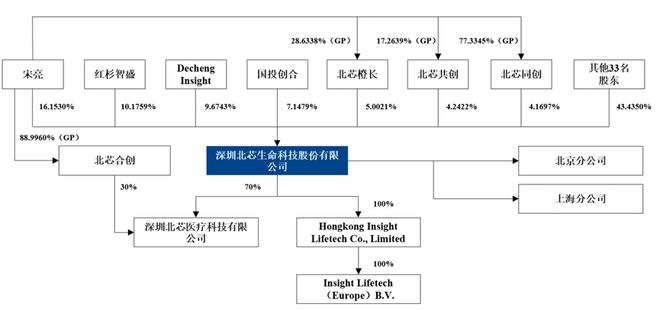

但同时,实际控制人宋亮的持股比例也由此降至20%以下。根据最新招股书,实控人宋亮的直接持股比例已降至16.15%,其最终可实际支配的公司股份对应的表决权比例也仅为29.57%。

北芯生命第二至第四大股东红杉智盛、DechengInsight、国投创合分别持有公司10.18%、9.67%及7.15%的股份。

业内人士认为,由于北芯生命实控人持股比例较低,且该公司股权较分散,若股东间因经营方向发生意见分歧,不排除存在股东内斗或公司控制权变更风险的发生。

此外,实控人合计与34名股东签署了涉及回购股份责任的对赌协议,押注北芯生命上市。截至2023年3月24日,北芯生命、实控人宋亮与34名股东签署了对赌协议,约定若北芯生命在2024年12月31日前未能完成合格上市,北芯生命实控人及/或员工持股平台需回购投资方所持有的北芯生命全部或部分股份。庆幸的是,北芯生命IPO过会成功,巨额回购的风险得以解除。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

相关文章

芦哲:改革有力度,创新有突破

芦哲、潘京(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员) 核心观点 2024年以来,科创板改革的成效显著 “硬科技” 定位强化:科创板创立初期,监管层发布的第五套上市标准已经允许境内资本市...

百奥赛图的四个问题

且读,且思,且悟 从申报科创板至今两年多时间,百奥赛图(北京)医药科技股份有限公司(下称百奥赛图)终于要迎来上会环节。据上交所上市委公告,百奥赛图将于9月24日进行上会审议。百奥赛图是一家临床前CR...

成立2年估值150亿,控股上市公司却不重组,智元机器人图什么?

7月9日,科创板上市公司上纬新材20CM涨停,股价报9.34元,总市值37.67亿元,创下年内新高。 资金的热情背后,是对“A股人形机器人第一股”的期待。 7月8日,上纬新材公告,上海智元新创技术有限...

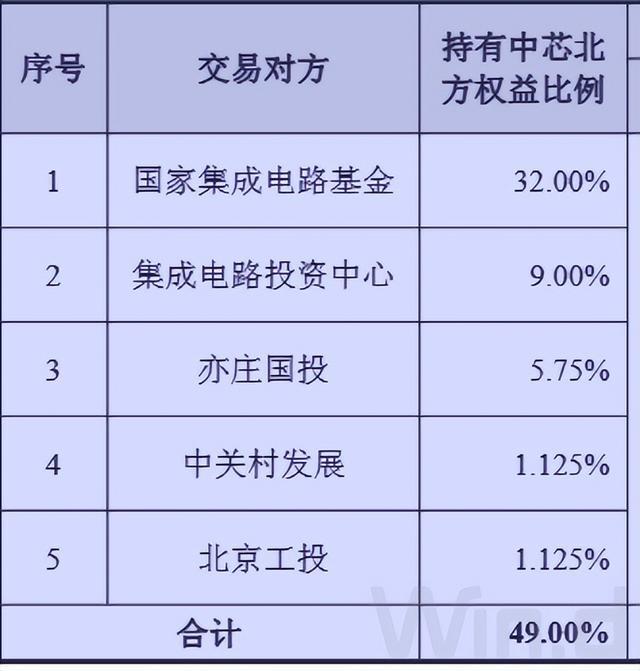

9000亿“科创板之王”,或千亿收购子公司股权

【市场】停牌6个交易日的中芯国际(688981),8日晚公布了收购资产的大消息。 中芯国际在公告中表示,将以发行股份的方式收购国家集成电路基金(简称”大基金“)、集成电路投资中心、亦庄国投、中关村发展...

"科创板八条"实施近一年,政策效应日益显现

2024年6月19日,中国证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》(以下简称“科创板八条”),旨在进一步深化改革,提升对新产业新业态新技术的包容性,发挥资本市场功能,更...

证监会副主席李明:近期将出台深化科创板、创业板改革政策措施

财联社5月19日讯,深交所5月19日至20日在深圳举办连续两天的2025全球投资者大会,大会以“新质生产力:投资中国新机遇——开放创新的深圳市场”为主题,通过主旨演讲、圆桌讨论、公司路演等多种形式,展...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1