被控证券欺诈,“最惨CEO”李斌,难上加难

设计:岚昇

曾经的“最惨CEO”李斌,又多了一件麻烦事。

10月16日,据财新消息,新加坡主权财富基金GIC状告蔚来汽车涉嫌财务造假,CEO李斌、前CFO奉玮被指控涉嫌证券欺诈。

消息一出,蔚来股价立刻“跳水”,港股一度暴跌13%、美股夜盘大跌超10%,市值半天就蒸发超百亿。

麻烦远不止此。这场诉讼还可能卡住蔚来正在推进的百亿融资,给李斌承诺的“第四季度盈利”蒙上阴影。

颇具戏剧性的是,就在此前一天,蔚来旗下主打平价市场的乐道汽车,才刚刚宣布第10万辆量产车下线。这本应是提振市场信心的利好,GIC的质疑犹如一盆冷水泼下,把所有积极信号全冲没了。

当晚,蔚来相关人士回应称,本案件并非针对蔚来近期经营状况,源于2022年6月做空机构灰熊在一份做空报告中对蔚来的不实指控,该报告并无依据,包含许多错误、无根据的推测以及误导性结论。

蔚来汽车的拥趸赶来埋单。

10月17日,蔚来开盘大涨,涨幅一度超过6%,最终收涨2.17%,市值为1241亿港元。

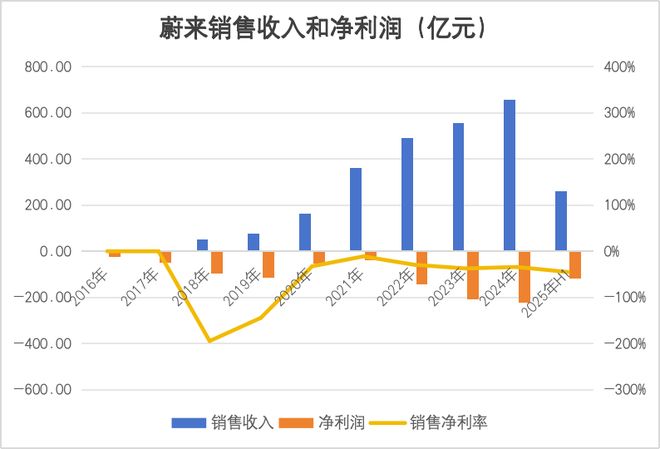

问题是,未来还能有多少人保持这样的乐观态度?自2016年至2025年上半年,蔚来已经连续多年亏损,累计净亏损超过1000亿元。

时隔3年的秋后算账?

GIC对蔚来的核心指控,集中在两点。

首当其冲的是,蔚来电池租赁业务的收入确认问题。

将电池批量卖给关联公司蔚能时,蔚来一次性确认了全部收入,但GIC认为,这笔收入的性质实质上是未来的租赁服务费,应该与用户按月付费的节奏同步,逐步计入报表。

若按渐进的方式逐步确认,蔚来当时的业绩表现将大打折扣。财报显示,2020年第四季度,蔚来营收同比激增133%,从28.5亿元大幅攀升至66.4亿元。

在起诉中,GIC直指蔚来有夸大收入和利润的嫌疑,且成立蔚能的目的,在于优化财务报表。

其次,GIC对蔚能的“独立性”提出根本性质疑,认为这家合资公司并非具备独立运营能力的市场主体,而是受蔚来实质控制的空壳实体。

这一指控的关键影响在于财务报表的合并规则。若该观点成立,蔚来就得把蔚能财务数据合并进报表里,那么之前它卖电池的一次性收入就不算数,业绩暴涨也就无从谈起。

就此,GIC提出两项关键理据。一方面,蔚能的整体运营高度依赖蔚来,从电池的采购型号、数量到最终端的用户租金定价,核心商业决策均由蔚来主导制定,缺乏独立商业实体应有的决策自主权。

蔚来的电池租用服务模式。

另一方面,在股权层面,蔚来仅持有蔚能19.84%股权,巧妙地低于20%的并表门槛,但又通过提供担保、形成应收款等关联交易,使其在蔚能享有的实际经济利益占比达55%,远超持股比例的控制力。

风波的起点,要回到三年前。

2022年6月,美国做空机构灰熊研究发布报告,质疑蔚来通过向蔚能出售电池夸大收入利润,这在当时虽引发讨论也并未掀起颠覆性波澜,真正的转折,出现在“受损方”GIC的入局。

作为蔚来的股东之一,GIC在2020年8月至2022年7月间累计买入5445万股蔚来ADS。但随着灰熊做空报告发布,蔚来股价大幅下跌,按股价波动估算,GIC因此蒙受的损失可能达到5亿至20亿美元。

蔚来美股近年来股价表现。图片来自雪球。

更值得关注的是诉讼发起的时间点:GIC并未在股价刚下跌时行动,而是选择在蔚来股价较2021年高点跌去80%、市值大幅缩水后才提起诉讼,这背后的考量,让整个事件更添一层讨论空间。

“靠融资续命”

公开资料显示,GIC是新加坡政府全资持有的全球投资管理公司及最大国际投资机构,管理着9360亿美元资产,规模与“股神”巴菲特执掌的Berkshire Hathaway相当。

这样一家手握巨额资本、背景特殊的主权基金,如今直接对蔚来提起诉讼并公开炮轰其财务信息,犹如扔下一枚重磅炸弹震住了整个市场。

这是首例一国主权财富基金以原告身份单独起诉中概股企业的案件。

要知道,GIC的一举一动本就牵动市场神经,它的起诉不仅让前期的财务争议有了“关键方追责”的新维度,更让外界对蔚来财务透明度和真实性的讨论,从之前的零星声音,演变成市场层面的疑虑。

即便蔚来从一开始就对相关质疑作出否认,却始终没能斩断市场的负面情绪。

早在灰熊发布做空报告次日,蔚来就发布公告回应称,灰熊报告并无依据,其中关于公司的信息包含许多错误、无根据的推测,以及误导性结论和诠释;2个月后,蔚来再发公告称,已针对灰熊做空报告完成了独立内部审查,均未发现不当之处,所有指控均不成立。

如今电池业务的“会计魔术”被推上被告席,财务质疑的幽灵持续徘徊,蔚来不得不在资本市场的钢丝上艰难行走。

这场诉讼的结果或将直接牵动其未来的融资命脉:一旦财务造假的指控被坐实,蔚来的百亿融资大概率会泡汤,甚至可能影响已有资金的合作稳定性。

而蔚来,新能源淘汰赛已进入决定生死的下半场,依旧没能跳出“靠融资续命”的怪圈。

今年3月,蔚来以每股29.46港元的价格配售股份,融资35亿港元;刚过半年,9月又定增1.8亿股,募集10亿美元。从数据看,今年蔚来已融资超百亿元。

再往前看,2023年,蔚来获得来自阿布扎比政府基金CYVN Holdings的多笔战略投资:7月,CYVN Holdings向蔚来进行了7.385亿美元的战略性股权投资,并从腾讯控股有限公司的一间关联公司购入公司若干A类普通股,总对价为3.5亿美元;12月,蔚来又获得来自该机构22亿美元的战略性股权投资。

同一年,蔚来还发行了一笔规模10亿美元的可转换债券,将在2029年、2030年先后到期。

对蔚来而言,融资早已不只是阶段性需求,更像是被嵌入商业模式的“常规动作”。

回顾蔚来的发展轨迹,这家车企的融资节奏几乎从未间断,几乎每个季度都有新的融资动态,每年也总会抛出新的战略故事吸引市场目光。

从最初以“换电第一股”的标签打开市场,到后续推进技术对外输出,再到布局多品牌并行策略,蔚来始终在依靠对未来的蓝图描绘吸引资本支持。

但硬币的另一面是,频繁依赖资本输血的模式,也在一次次消耗着公司当下的财务储备,让现实经营压力与资本预期之间的矛盾逐渐凸显。

尤其关键的是,蔚来持续高频融资的同时,业绩扭亏为盈的目标却始终未能实现。这种只输血、难造血的现状,悄然改变着资本市场的态度。

最直观的写照莫过于市值的变化:蔚来市值一度攀升至4000余亿元的高位,如今却已缩水至1000多亿元——过去资本市场对其未来故事的热情,正慢慢被对盈利前景的观望取代。

然而融资这条路,蔚来眼下还真停不得,一旦融资断档,一连串致命的连锁反应可能随之而来:上游供应商收紧账期,下游消费者动摇购买信心,股价进一步下探,最终资金链断裂。

四季度盈利?难

尽管屡屡融资,蔚来手上还是没啥钱。

今年上半年,除了投资性现金流外,蔚来的经营性现金流和融资性现金流全部为负,其中经营活动现金流净流出109.26亿元,缺口相比去年同期进一步扩大,融资性现金流净流出9.18亿元。

与此同时,蔚来汽车的现金储备为277亿元,只比其一年的净亏损额度略高。其中现金及现金等价物约71亿元,较年初的193.29亿元减少63.2%,仅够覆盖3个月运营成本。

另外,其应付贸易款项及应付票据,相比年初增长1.64%至349.5亿元。在行业账期缩短的号召下,账面不足百亿的可用资金显然难以覆盖这些债务的兑付。

李斌都曾多次公开坦承“经营压力大”。

2025年上半年,蔚来净亏损120.3亿元,同比增亏15.87%,毛利率更是降至9.1%——同期,理想毛利率为20.3%,小鹏达16.5%。

蔚来汽车持续亏损。图片来自中国企业家。

成立11年,蔚来造血能力依旧未及预期。

从交付端看,今年上半年蔚来共交付11.42万辆,仅完成全年目标的 26%;即便主力车型L90与新ES8出现爆单情况,背后也是“高性价比”定价策略的支撑,这意味着车型的利润空间已被大幅压缩。

对蔚来而言,更棘手的还在未来,高性价比定价策略似乎在逐渐失效。

今年上半年,蔚来单车均价从去年同期的27.3万元跌至22.4万元,对应的单车毛利也从3.3万元降至2.3万元,跌幅高达30%——也就是说即便降价,也难再像过去那样撬动市场。

李斌又该如何实现豪言壮志?

年初,蔚来汽车立下“今年四季度盈利”的军令状;9月2日的二季报电话会议上,李斌再度强调了这一目标。

为了兑现这一承诺,李斌也给出了明确的量化指标:三个品牌合计月销5万辆、毛利率达16%至17%、销售和管理费用控制在销售额的10%、研发费用控制在20亿元至25亿元。

哪一项都不轻松,此时距离4季度结束不足2个月时间。

海通国际分析师直言,“难度仍艰巨”,在其看来,蔚来汽车要实现四季度盈利,毛利率需要超过17%、月交付规模超7万辆,虽然能依赖零部件通用率与自研率大幅提升以实现极限降本,但目前能见度有限。

当然,市场不乏不同声音:有观点认为,当下能像蔚来这样频繁融到资金的车企本就不多,只要资本市场的信任、用户的信任还在,李斌就能带着企业走得更远。

但问题也恰恰回到了原点:经历了财务争议、市值缩水与盈利目标的重重压力后,李斌和蔚来,还能拥有多少这份关键的信任?

相关文章

Meta市值反超特斯拉,AI支出疑虑拖累双股同跌

Meta市值反超特斯拉,AI支出疑虑拖累双股同跌 Meta市值反超特斯拉,AI支出疑虑拖累双股同跌 在大型科技股普遍承压的背景下,Meta Platforms市值于近日再度超越特斯拉。然而这...

黄金基金ETF迎历史性行情:单日大涨2.61%、规模突破372亿元

2026年1月26日,黄金市场迎来关键突破,国际现货黄金价格站稳5000美元/盎司大关,带动国内黄金基金ETF(518800)强势上扬。 资金面:近5日净流入超16亿元,机构主导配置趋势强化 在金价持...

创始人IP又增失败案例:百果园会成为“水果界钟薛高”吗?

一句“教育消费者”的傲慢宣言,让中国最大水果连锁品牌深陷舆论风暴与经营危机。 “商业就两种,一是利用消费者的无知,二是教育消费者成熟。百果园多年来走的是教育消费者的路。”2025年8月8日,百果园董事...

江苏华辰:多家经销商成立即合作现“同名”员工 新增办公点的出租方身份现疑云

综上而言,2017年、2019年和2020年,广西辰华、苏桂电气、广西鼎航先后设立,且上述3家企业成立当年即成为江苏华辰经销商。在社保人数常年为零人或寥寥几人且无实缴出资的情形下,江苏华辰对广西辰华...

打造品质医疗新标杆,中信保诚优悦安康医疗险荣获“2025金柿奖*卓越医疗险样本”

医疗改革浪潮下,DRG/DIP支付模式正全面铺开——这种按病种分组付费的机制,既在优化医疗资源分配、遏制不合理医疗费用上显效,也重构着我国医疗服务的供给生态。但改革在守住“保基本、保大局”底线的同时...

有了赛博医生,就不用怕过度诊疗?

指望“赛博医生”整顿医疗的人们又失望了。 试想一种尖端的医疗技术,可以治好你的疾病,但是医生因为不掌握信息,推荐你用了传统的治疗手段,恢复效果远不如采用新技术的病友。知道真相后,你会不会感到恼火? 同...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1