保险产品生变:利率降保费升 分红险将成主流

中国商报(记者 马文博)随着市场上银行存款、长期国债等收益率的下调,保险产品也将迎来一波调整期,预定利率下调、重疾险保费上涨、分红险比重上升将成为行业趋势。

保险产品迎来调整期

今年7月1日,友邦两款固收型个人养老金产品下架,一款重疾产品特别版也在同日下架。一名友邦保险代理人表示,两款固收型个养产品下架后,又上新了一款分红型个养产品,现在公司的个人养老金产品都是分红型的。

6月16日,同方全球人寿上新两款分红险产品,保证收益率从市面上普遍的2%上限水平,下调50个基点至1.5%,引发市场热议。

“险企分红险产品预定利率下调至1.5%这一历史低值,是企业基于当前经济金融环境下的理性选择。”业内人士表示,市场利率整体处于下行通道,保险资金投资收益也面临一定压力。预定利率下调有助于险企降低负债成本,使其在资产配置和风险管控上更具灵活性,避免高预定利率带来的利差损风险。

从各家人身险保险公司的动作来看,寿险预定利率下调、重疾险保费上涨、分红险比重上升或成为行业趋势。

记者根据中国保险行业协会披露的数据梳理后发现,今年以来,截至7月5日,保险公司共新推出人寿保险产品456款,其中分红险产品有169款,占比37%,较2024年全年提升9个百分点。仅今年4月,险司就推出40款分红险产品。

一名头部保险经纪公司的保险经纪人对记者表示:“很多老客户还是更喜欢固收类产品,因为利率固定并能写在合同里。分红险的推广还需要一段时间的消费者教育,但这也是行业的整体趋势。”

国信证券分析师孔祥认为,分红险具有“低保底+高浮动”的特点,对于险企而言,通过与被保险人共担投资风险的方式降低刚性兑付成本。在“资产荒”的背景下,降低负债端刚性成本及资产负债匹配压力,从而为险资资产配置提供一定的灵活性。

孔祥表示,在新准则下,分红险利润具有较高的确定性和稳定性。在当前财富管理工具收益下行的背景下,分红险的浮动机制有望成为收益驱动型客户的核心选择。

利率走低原因几何

今年4月21日,中国保险行业协会公布的普通型人身保险产品预定利率研究值为2.13%,较今年1月公布的研究值2.34%下降了21个基点。

根据国家金融监督管理总局在今年1月向人身保险公司下发的《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》,当公司在售普通型人身保险产品预定利率最高值连续2个季度比预定利率研究值高25个基点及以上时,要及时下调新产品预定利率最高值,并在2个月内平稳做好新老产品切换工作。

一名头部人身险公司的保险代理人告诉记者,目前市面上大部分固收型产品预定利率上限为2.5%。与1月公开的预定利率研究值2.34%相比,未超过25个基点;但与4月公布的预定利率研究值2.13%相比,已超过25个基点。

这也意味着,如果7月公开的预定利率研究值继续下行,则大部分人身险公司需要重新调整保险产品利率。

上述保险代理人对记者表示,目前业内普遍预计今年8月底或9月将迎来一波调价潮。其所在的头部外资险司重疾险保费将会上调,增额终身寿险的预定利率可能会下降到2%左右。

降息已成市场共识

据悉,人身保险产品预定利率综合考量5年期以上贷款市场报价利率(LPR)、5年期定期存款利率、10年期国债收益率等市场利率变化和行业资产负债管理情况。

截至7月4日,5年期以上LPR为3.5%,10年期国债收益率为1.64%,国有大行挂牌5年期定期存款利率已低至1.30%。

国泰海通非银首席分析师刘欣琦认为,基于今年4月以来银行3年期、5年期定存利率普遍跌破2%,预计储蓄险产品收益率仍然具有竞争力,短期销售波动相对有限。

多名保险代理人对记者表示,随着银行存款利率越来越不具竞争优势,保险行业确实迎来一波咨询潮,但“存款搬家”现象并不明显。江苏白领小肖(化名)告诉记者,2023年自己就在银行存了笔大额存单,“当时(大额存单)利率接近3%,现在的利率太低了,问过保险这方面,但存款明年到期,肯定不会提前取出来,等明年到期之后再考虑吧。”

中信建投证券非银金融与前瞻研究首席分析师赵然曾表示,预定利率与市场利率挂钩及动态调整机制,可以提升预定利率调整的及时性。从长期来看,采取“保底+浮动”收益模式的分红险产品有望成为人身险公司重点发力方向,形成保险公司与客户“双赢”的业务模式。

监管力度持续加大

今年6月,国家金融监督管理总局人身保险监管司向业内下发《关于分红险分红水平监管意见的函》,明确保险公司应当充分论证拟分红水平必要性、合理性和可持续性的相关情形,要求不得偏离账户资产负债和投资收益实际情况,随意抬高分红水平搞“内卷式”竞争。

不同于锁定利率的固收类产品,分红险是由“保证收益+红利”组合成的浮动收益型产品,红利部分由保险公司的经营水平决定。而过往,有部分保险公司为达到向客户宣传的利率水平,会动用公司资本金来实现稳定的分红收益,实际上不利于企业稳健经营。

“通过规范分红险分红机制,可以避免保险行业为追求规模而无序竞争,导致保险行业因为负债成本高于投资收益而不断累积利差损风险。”苏商银行特约研究员武泽伟对记者表示,新规倒逼保险公司加强产品创新、提高服务水平,推动保险行业从粗放扩张转向高质量发展,长期来看有利于保险行业稳定与消费者权益保护。

中国社会科学院研究生院特聘导师柏文喜对记者表示,监管意见的出台,能够引导保险公司摒弃短视的“内卷式”竞争,促使险企更加注重长期稳健经营,进而推动整个行业向高质量发展转型。

相关文章

神州控股股东会现场对峙,增发授权通过或将启动“毒丸计划”

6月27日,神州控股(00861.HK)在香港举行股东周年大会,最终演变成一场激烈的对峙。 神州控股这次股东会审议的核心议题包括:批准2024年年报以及股利分配方案;提名非执行董事和独立非董事候选人;...

Ameresco为费城社区学院安装屋顶太阳能

Ameresco为费城社区学院安装屋顶太阳能 Ameresco为费城社区学院安装屋顶太阳能 能源基础设施解决方案提供商Ameresco宣布,将在费城社区学院实施屋顶太阳能项目,在两处校区安装...

1679套房源扎堆入市!三大央企冲刺上海销冠

近日,上海市网上房地产官网发布公告,16个住宅项目即将入市,涵盖黄浦、徐汇、杨浦、浦东、普陀等区域,合计供应房源1679套,成为年内少见的大批量推盘潮。 此次集中推盘恰逢房企年终业绩冲刺关键期,高性价...

去年基民盈利状况如何?98%盈利,权益投资平均收益率24.8%!

去年,基民投资者的盈利榜单究竟如何? 第三方持有平台给出了答案。 日前,在微信的一场活动上,腾讯理财通了披露该平台上基民的2025年度数据,其中,全平台98%用户实现盈利,其中持有指数、股票、混合等权...

上半年业绩增速低至个位数 贵州茅台怎么了?

中国商报(记者 周子荑 文/图)8月12日晚间,贵州茅台发布了2025年上半年财报。数据显示,其营收、净利润增速均下滑至个位数,达到2016年以来的新低,合同负债也出现下滑。 业内人士分析,作为白酒行...

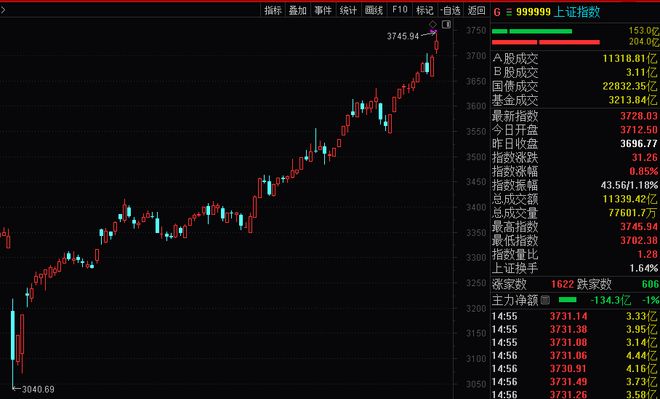

A股,涨疯了!

A股延续强劲上涨态势,市场迎来“里程碑”式突破——三大指数齐创近年新高,A股总市值首次突破100万亿元大关。 A股总市值突破100万亿元 8月18日,A股继续高歌猛进。收盘时,上证综指站上3728....

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1