白酒股获取超额收益的机会

白酒行业的本轮调整期将相对温和、跌幅不大但走出低谷的时间会更久,因资本市场的投票机属性,对于较长时间的行业低迷会无法忍受,当有投资人开始清仓白酒时,反而可能会带来超额收益的机会。

本刊特约 谷雨轩/文

近年来,受累于房地产低迷、产业转型升级、中美贸易战等因素,白酒消费持续低迷,行业步入调整期。

5月18日,新修订的《党政机关厉行节约反对浪费条例》正式生效,明确要求工作餐“不上酒”。这一号称“最严禁酒令”的新版条例发布,给行业带来了一定影响。

那么,是不是因此就要看空白酒行业呢?

也不是。

相比2013年的八项规定,本次条例对行业的影响要小得多,而自2013年以后,白酒行业的利润又上了几个台阶。

因此,“禁酒令”对白酒是短期扰动,不会改变行业发展的大势。

行业20年变动

投资企业,一两个季度的短期波动,甚至一两年的波动都没那么重要,关键是企业的长期未来如何。

而我们看向未来,最好的方法是回望过去。

从中国规模以上白酒企业年产量变化中,可以很清晰地看到中国白酒行业20多年来的发展趋势。

从2001-2016年,白酒产量一路攀升到1358万吨,然后从2017年开始迅速回落,到2024年规模以上白酒企业产能414万吨已经不足2016年巅峰时期的1/3了。

规模以上企业产能,虽然不能完全反映行业全貌,但大体上是准确的。

2016年至今,规模以上白酒企业产能减少了约70%,而中国的总人口从2016年的13.92亿变为2024年的14.08亿,人口基本不变。

再观察人口七普的结构图,如果把30-60岁作为主力饮酒人群,其实可以发现2016年和2024年的主力饮酒人群数并没有减少,甚至还增加了2400万。

在饮酒人群并没有减少的情况下,人们的饮酒量总量却下滑了70%。

有人说,年轻人不喝白酒都是不懂白酒。但现在的数据显示,中年人也喝的少了,且在加速减少。

事情的另一面是,虽然产量在急剧减少,但行业营收和利润却不断突破新高。

2016 年,全国规模以上白酒企业完成酿酒总产量 1358.36 万千升,累计完成销售收入 6125.74 亿元,累计实现利润总额 797.15 亿元;2024 年全国规模以上白酒企业累计白酒产量 414.5 万千升,累计实现销售收入 7963.84 亿元,累计实现利润总额 2508.65 亿元,再创历史新高。

也就是说,产量少了70%,收入增加30%,利润增加214%。反映了白酒行业量缩价增,依靠产品结构和价格提升,用价的提升扛住了量的下行。也就是我们常说的,少喝酒,喝好酒。

白酒的未来需求

那么,关键的问题就来了,白酒的产品结构和价格提升之路,是否还能顺畅地走下去?

我们再回看历史,看白酒行业的典型代表:贵州茅台。从2000年到2024年,利润增长了340倍。一个投资人如果从2000年坚定地拿住茅台,今天的盈利可能上千倍。

但这340倍又可以分成两个阶段:2000-2012年的53倍,2012-2024年的6.4倍。

同期,中国人均可支配收入从2000年的3721元增长为2012年的16510元,到2024年则为41314元。

24年间增加了11倍,其中前12年4.4倍,后12年2.5倍(与GDP增速类似)。

茅台卓越的商业模式,大幅跑赢了中国人均可支配收入的增速未来10年,从人均可支配收入角度看,中国维持4%-5%的人均可支配收入应当是可以实现的,那么十年后人均可支配收入就将变为当前的1.5-1.6倍。

茅台更多受益于高净值人群增速,高净值人群的增速还会略高于人均可支配收入增速。高净值人群总数从2008年的30万增加到2024年的390万,提升了13倍,年化增速17.4%;同期茅台利润从38亿元提升到862亿元,提升22.7倍,年化增速21.5%。近年来高净值人群增速开始有所下滑,未来预计将在7%-8%左右。

如果仅从人均可支配收入增速、高净值人口的增速看,未来十年茅台的需求增长维持一个7%-8%应该是有较高确定性的。

要看到过去24年里,茅台前后两个12年,自身有一个巨大的增速落差,相对于人均收入的增速,也有一个很大的增速回落。

如果2012年的投资人想的是此后十来年获得2000-2012年的50倍回报,那么事实很让人失望,从2012到现在,股价回报是7-8倍,算上分红应该是10倍,远低于上一个12年。同样的,如果现在的投资人寄希望于未来十年通过茅台获取10倍的高收益,结局恐怕也将令人失望。

白酒消费不仅和经济发展水平相关,和人口结构、社会文化也强相关。

再来观察2021年七普的人口结构图,现在是2025年,所以整个图中实际需要向上移动大概5年。如果我们把30-60岁作为饮酒的主力人群,可以看到十年后适龄饮酒人群相较于当前将减少4000万,也就是减少了12%的饮酒人口。

要注意的是,过去十年在适龄饮酒人口增加2400万的前提下,白酒行业总消费量下滑了70%。

十年后的2035年,90后和00后开始占据酒桌的主流,他们还会继续热衷于酒桌文化吗?

目前的适龄饮酒人口约3.3亿,按照白酒414万吨的产量,平均每个适龄饮酒者一年饮用26瓶。未来十年适龄人口年人均饮用量继续下滑是必然的,但下滑幅度未可知。假如下滑到年均仅有12瓶(个人猜测),那全国白酒的产能只需要163万吨,则白酒产能还需要下滑60%。

行业最后一次超额收益机会

假设白酒总需求只剩下163万吨时,名优白酒的产能占比将极大上升。

茅台+系列酒的产能约10万吨+10万吨;五粮液+浓香的共20万吨;泸州老窖也会达到20万吨以上;山西汾酒2024年销量达到22万吨,还在扩张产能,未来有可能达到 30万吨;洋河股份现有16万吨白酒产能。因此,头部五家产能就已经90万吨,而十年后的总需求假如只有160万吨,白酒行业会是一个什么景象?

未来几年,大量销售收入50亿元以下的白酒品牌或将消失,100亿元以下的或会陷入挣扎,除了茅五泸的其他次高端品牌会陷入贴身肉搏战。

如果将人均收入、人口结构和世代文化变迁结合起来看,大致可以得出这样的结论:白酒行业整体接下来必然继续缩量,大量的二三线品牌会消失,次高端品牌之间必然爆发激烈的白刃战。

高端品牌茅台、五粮液和国窖1573,由于生态位的竞争不激烈,确定性较高。尤其是茅台,几乎没有任何竞争对手挑战其超高端地位,其确定性最强。五粮液则在千元档占据主流,1573奉行跟随策略,千元价格带格局能够维持稳定,两者确定性也比较高,其中占据优势地位的五粮液确定性更高。

再往下100-600元价格带,就是群雄并起,必然是一场惨烈的竞争,各家品牌差异不大,比拼的主要是各家企业相对对手的持续的管理优势,确定性比较低。

对于行业的本轮调整期,我一直认为本轮调整期相较于2013年将相对温和但缓慢,跌幅不大但走出低谷的时间会更久。

因资本市场的投票机属性,对于较长时间的行业低迷会无法忍受,我已经看到有投资人开始清仓白酒,而这,反而可能会带给我们机会,超额收益的机会。

如果茅台、五粮液始终维持在25倍市盈率,未来十年增速又相比此前大幅下滑,其实投资人基本不可能取得超额收益。但反过来,如果市场的悲观提供了足够高收益率的价格,即使一个不高的未来业绩增速,也能带来良好的投资收益。

也许,这轮白酒低迷期,是投资人在白酒股票上获取超额收益的最后一次机会。

毕竟,十年后,当高端白酒的业绩也不再增长或增速极低的时候,白酒股就慢慢变成了债权股。

(作者系资深投资人士。文中个股仅为举例分析,不作买卖推荐。)

本文刊于06月14日出版的《证券市场周刊》

相关文章

“新禁酒令”下,茅台金融属性会退潮吗?

上周末,茅台酒价格继续下跌。从公开数据显示,6月21日25年飞天茅台原箱批价为1945元/瓶,6月22日25年飞天茅台原箱批价为1935元/瓶,两天跌了15元。6月22日25年飞天茅台散瓶批价已经跌...

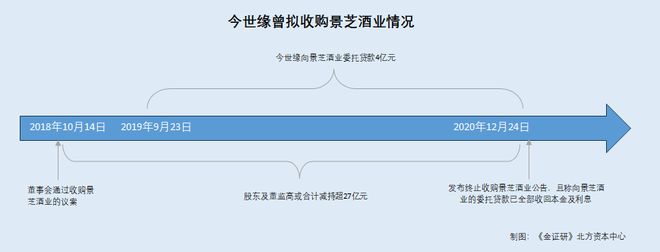

今世缘:年内6月及7月终端动销增速滑坡 终止收购同业企业或现疑云

《金证研》北方资本中心 含章/作者 廉贞 映蔚/风控 在2025年8月5日披露的投资者来访接待记录表中,江苏今世缘酒业股份有限公司(以下简称“今世缘”)表示,2025年6月、7月终端动销增速,环比4月...

日赚2.5亿元的贵州茅台,放缓了增长脚步

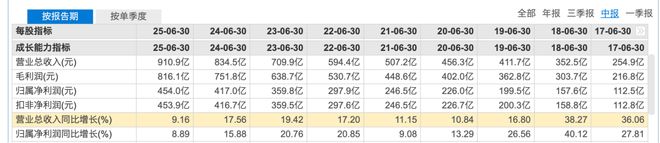

8月12日晚间,贵州茅台(600519.SH)披露2025年上半年财报。白酒行业不景气的当下,公司依然实现了正增长。 报告期内,贵州茅台营业总收入910.94亿元,同比增长9.16%;归属净利润454...

徽酒主力收入塌陷 口子窖经营现金流连续两期告负

徽酒代表口子窖在需求下行与省内竞争加剧中进入深度调整期。 2025年公司实现营业收入39.9亿元,同比下降33.7%;归母净利润6.7亿元,同比下滑59.3%,收入规模仅完成年初预算目标的约六成。 进...

习酒推出了新模式,这是要向行业“潜规则”出刀啊…

去年年底打破白酒行业“开门红”惯例后,习酒又来“掀桌子”了。 10月初,习酒推出了一款名为“精酿习酒”的新产品,它一经亮相便在白酒圈引发热议。 不是因为它的品质多好,也不是因为包装有多独特,而是因为...

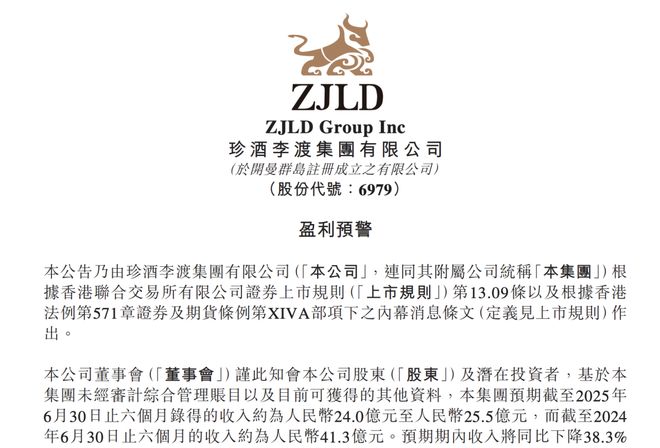

珍酒李渡营收大降四成,"白酒教父"吴向东下场拍起短视频

“港股白酒第一股”也没逃过行业寒气。 8月5日晚间,珍酒李渡(6979.HK)发布业绩预警公告。 公司预计今年上半年营业收入为24亿元至25.5亿元,同比下降38.3%至41.9%;股东应占净利润预计...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1