八马茶叶转战港股:福建卖茶家族披露泉州富豪姻亲

八马茶叶再次冲刺IPO,这次转战港股。

日前,中国证监会官网发布《关于八马茶业股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》,意味着八马茶业已经完成赴港上市的备案程序,华泰国际、农银国际、天风国际担任联席保荐人。

根据披露信息,2021年至2023年,八马茶业营收17.44亿元、18.18亿元、21.22亿元,归母净利分别为1.63亿元、1.66亿元、2.06亿元。2024年前三季度,两项数据分别为16.47亿元和2.08亿元。

“资本不爱茶”,八马茶业的上市之路异常曲折。2013年,八马茶业就曾计划深交所中小板上市但未成功;2015年,八马茶业在新三板挂牌,后又于2018年摘牌;2021年4月,八马茶业申请创业板上市,2022年5月其主动撤回上市申请;3个月后,八马茶业向证监会提交股份在深交所主板上市的申请,但2023年9月,八马茶业再次撤回上市申请。

值得一提的是,八马茶业招股书中披露了与七匹狼、安踏、高力控股之间的联姻关系。

“八马家族”四闯资本市场

上世纪90年代,八马茶业创始人王文礼受咖啡与家乡铁观音价格差距的触动,放弃稳定工作,与王文彬、王文超两位兄弟共同创办“溪源茶厂”,也就是八马茶业的前身。

从1997年深圳首店,到2007年郑州第一家加盟店,八马茶业在扩张销售中提出了做“茶叶中的奢侈品”概念,开始主打“礼节茶”定位。

2012年,国内已经有近1000家八马茶业连锁店。乘着互联网电商的东风,在IDG、天图投资、同创伟业等几家机构的支持下,八马茶业完成A轮融资。

根据弗若斯特沙利文报告,按2023年末茶叶连锁专卖店数量计,八马茶业在中国茶叶市场排名第一;按2023年销售收入计,公司在中国高端茶叶市场排名第一,同时在中国乌龙茶和红茶市场亦排名第一;截至2024年,公司的铁观音销售量连续10余年位居全国第一,岩茶销售量连续5年位居全国第一;按品牌偏好度计,公司在中国茶叶市场及中国高端茶叶市场均排名第一。

进军港股之前,八马茶业多次尝试登陆资本市场。

2013年,八马茶业就曾计划在深交所中小板上市,后来短暂挂牌新三板后主动摘牌,随后在2015年12月挂牌新三板,不过在2018年4月便终止挂牌。

2021年4月,八马茶业创业板上市获受理,但在第二年5月,八马茶业主动撤回了IPO申请。在撤单前,关于八马茶业创业板定位等问题遭到了深交所的三轮问询。

屡次遭败,八马茶业没有放弃,很快再次向深交所提交主板上市申请。2023年1月12日,中国证监会就其IPO申请发布近2万字的反馈意见,提出了46个具体问题,包括要求其说明实际控制人、控股股东及其近亲属全资或控股的企业,是否存在与公司利益冲突的情形、是否存在与公司及其子公司从事相同或相似业务的情形;说明关联交易关联方的基本情况、合作历史、关联交易内容、交易金额及占比,交易金额占关联方业务量比重等。

2023年9月28日,深交所发布《关于终止对八马茶业股份有限公司首次公开发行股票并在主板上市审核的决定》,终止了对八马茶业首次公开发行股票并在主板上市的审核。

至此,八马茶业第三次对A股市场发起的冲击也宣告失败。

但上市始终是八马茶业的希望。多次冲刺A股未果后,今年1月17日,八马茶业转道港股,向港交所递交上市申请,华泰国际、农银国际、天风国际担任联席保荐人。华南某一级市场研究员向21世纪经济报道记者指出,目前正值港股IPO情绪较好的窗口期,不难理解八马选择这个时机选择新的标的IPO。

不过这次也并非完全顺利,由于递表六个月内未通过聆讯,根据港交所相关规定,八马茶业的招股书已自动失效,后续可以通过更新招股书,再次“激活”上市程序。

据招股书,截至2024年9月底,八马茶业的线下门店数量为3498家,其中加盟店数量为3224家,占比高达92%。 截至2024年10月31日,八马茶叶全国连锁店超3500家,连续9年入选“中国品牌价值500强”,2024年品牌价值达313.59亿元。

“泉州富豪圈”的隐忧

尽管招股资料显示,八马茶业是中国高端茶市场的领导者,但其IPO道路一直较为曲折。

有接近八马茶叶人士向21世纪经济报道记者表示,八马内部是典型的闽系家族式企业管理,之前几次上市确实因为市场窗口期的种种原因影响了进程。

首先,受到争议的是管理层构成。控股股东王文彬、王文礼、陈雅静、吴小宁、王文超及王小萍作为一致行动人持有公司55.9%的投票权,一组控股股东均为家庭成员。其中,王文彬、王文礼及王文超互为兄弟,陈雅静为王文彬的配偶,吴小宁为王文礼的配偶,王小萍为王氏三兄弟的姊妹。

同时,八马茶业管理层也几乎全部由控股股东及其亲属出任。王氏三兄弟的表兄弟吴清标是公司总经理,王文超是副总经理,王文彬的儿子王焜恒任联席总经理,王氏三兄弟的堂弟王文龙任董事会秘书兼联席公司秘书。

在王氏家族的高度控制与治理下,八马茶业在发展初期凝聚力十足,兄弟姐妹齐心励志创业的故事被市场看好。但随着企业规模的扩大和上市后对规范化治理的更高要求,这种模式也存在诸多隐忧。上市后如何保持公司运营的独立性和稳定性、如何避免利益输送和资金违规占用等问题都成了资本观望不前的理由。

此外,八马茶业还与七匹狼、安踏等企业高层共同组成了所谓“泉州富豪圈”的姻亲网络。此前即被监管问询是否存在利益输送。

根据招股书公开信息,王文彬之女王佳琳嫁与七匹狼实控人周永伟之子周士渊,七匹狼通过泉州百应持有八马茶业股份;王文彬之子王琨恒娶安踏体育创始人丁世忠之女,安踏系企业与八马茶业存在茶叶采购、场地租赁等关联交易;另一女王佳佳则与江苏高力控股集团继承人联姻,该集团虽未直接持股,但也通过供应链合作与八马茶业“绑定”。

实际上,八马茶业的艰难上市路不是偶然,一直以来,国内茶叶行业在资本市场都面临难以突围的困境。

我国茶叶市场广阔,但产业集中度低,茶企数量多而分散,整体规模偏小,达到一定规模的品牌企业更为稀少。同类型企业天福、澜沧古茶等上市后表现低迷,股价持续下跌,流动性差,反映出资本市场对传统茶企兴趣实在有限。

再看市场,相比传统茶企,拥有强消费力的年轻群体更青睐新茶饮品牌。今年以来,古茗、蜜雪冰城、沪上阿姨相继登陆港交所,霸王茶姬也挂牌纳斯达克。与八马、中茶等企业的处境截然不同。

多重限制下,增长乏力已成为八马茶业的现实处境。

据招股书显示,2022年至2023年,八马茶业加盟商的净增加数量从106家上升到169家。到了2024年前三季度,八马茶业加盟商的净增加数量仅为39家,下滑趋势明显。公司的加盟费收入也出现断崖式下滑,2023年加盟费收入从前一年的740万元骤降至50万元,降幅达93%;2024年,公司的加盟费收入也仅有120万元。

业绩上,2022年至2023年,八马茶业营收分别为18.18亿元、21.22亿元。受到加盟商加盟增速放缓等影响,2024年前三季度,八马茶业实现营收16.47亿元,较上年同期仅增长0.98%。

相关文章

一家年轻奢牌,卖了206亿

传闻落地。 此前有消息指出,红杉即将在圣诞节前完成对意大利奢侈运动鞋品牌Golden Goose的收购。如今,消息传来,红杉已经与国际私募基金Permira达成交易,收购意大利时尚集团Golden G...

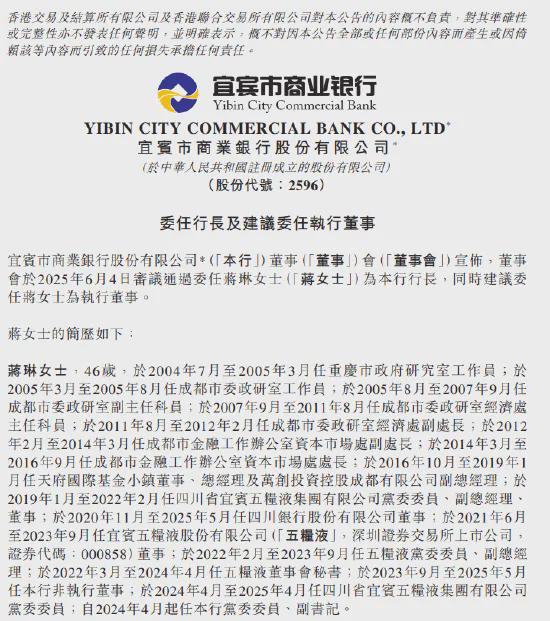

宜宾银行:蒋琳执掌行长,曾任“副行长”履历为何不提?

来源:密探财经(ID:Spy Finance) 时隔近2个月空缺,围绕宜宾银行(02596,HK)行长一职,坊间曾传闻该银行现任党委副书记蒋琳要上位,如今实锤了。 据宜宾银行最新公告,公司董事会已审议...

中国速冻肉丸一哥,一年卖150亿“预制菜”,账本流出

图源自港交所,安井食品创始人 刘鸣鸣 不过坏消息是,安井食品上市首日破发,股价跌5%,港股市值22.8亿港元。 基石投资者香港景林、上海景林及华泰资本等浮亏。 可见,资本市场对这家食品巨头,少了点...

非执行董事也有KPI?重庆银行董事薪酬与履职“强关联”,不称职或领0元

非执行董事也有KPI?重庆银行董事薪酬与履职“强关联”,不称职或领0元 非执行董事也有KPI?重庆银行董事薪酬与履职“强关联”,不称职或领0元 界面新闻记者 | 何柳颖 近日,重庆银行(60...

老登股,咸鱼翻身了?

今天的市场,有点出人意料。不仅收盘创出了近期新高(上证指数),而且成交放量,热点扩散。 其中大消费和涨价概念股比翼齐飞,一点都没有受到科技股热度下降的影响。酒店餐饮、航空机场、一般零售、白酒等老登股,...

任职近40年!车企“大老虎”落马

据中央纪委国家监委驻东风汽车集团有限公司纪检监察组、湖北省纪委监委消息:原东风汽车零部件(集团)有限公司纪委书记郑加坤涉嫌严重违纪违法,目前正接受中央纪委国家监委驻东风汽车集团有限公司纪检监察组和湖北...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1