25亿元存货压顶!射频芯片龙头卓胜微欲募资35亿元扩产,押注高端化突围

6月6日,卓胜微(300782.SZ)对深交所的定增审核问询函的回复,让这家市值近400亿元的射频前端芯片龙头回到聚光灯下。

射频前端芯片是智能手机的“信号神经中枢”,卓胜微曾靠这个黄金赛道实现业绩狂飙,市值一度突破1000亿元大关。然而,2024年和2025年一季度,其归母净利润分别同比下滑64.20%、123.57%,业绩表现堪称“爆冷”。

从芯片赛道“优等生”到业绩增速“急刹车”,这家行业龙头缘何遭遇业绩增长瓶颈?此次抛出35亿元定增募资计划,又释放出怎样的战略信号?

6月10—11日,就业绩增长动能、产能消化等问题,时代商业研究院向卓胜微发函并致电询问。但截至发稿,对方仍未回复相关问题。

【摘要】

1.一季度营收和净利润双降。继2024年盈利大幅下滑后,2025年一季度,卓胜微的业绩压力进一步加剧,营收同比下滑36.47%至7.56亿元,归母净利润为-4662万元,同比下降123.57%。

2.大手笔定增募资扩产。今年4月,卓胜微抛出一份募资35亿元的定增计划,以加码高端市场。卓胜微自建产线模式虽能提升供应链稳定性,但重资产投入与技术迭代风险并存。

3.关注库存去化进展。当前阶段,投资者可静待行业库存去化周期结束后的业绩验证窗口,关注卓胜微在战略转型中技术积累突破、市场拓展的实际成效。

【正文】

一、盈利端滑坡显著,一季度亏损4662万元

射频前端器件作为通信系统的核心枢纽,技术壁垒与市场集中度极高。当前全球射频前端市场呈现寡头垄断格局,Skyworks、Qorvo、Broadcom等美系厂商合计占据主要的市场份额。

在半导体行业国产化加速推进的背景下,卓胜微凭借持续高强度的研发投入成为国内少数对标国际头部企业的射频解决方案提供商之一。

强劲的技术突破亦转化为业绩的爆发式增长。2018—2021年,卓胜微的营业收入从5.60亿元跃升至46.34亿元,三年间实现7倍增长,并成为资本市场上的耀眼的“明星”,市值一度突破1000亿元大关。

然而,消费电子行业周期性调整成为业绩转折点。随着全球智能手机出货量下滑,叠加行业库存周期调整,卓胜微的业绩于2022年出现首降。

财报显示,2022年,卓胜微的营业收入同比下滑20.63%至36.77亿元,归母净利润同比下滑49.91%至10.69亿元。

在2023年行业短暂的回暖后,卓胜微的盈利端在2024年再度承压。年报显示,2024年,卓胜微的营业收入同比微增2.48%至44.87亿元,归母净利润却同比下降64.2%至4.02亿元。2025年一季度,卓胜微的业绩压力进一步加剧,营收同比下滑36.47%至7.56亿元,归母净利润同比下滑123.57%,亏损4662万元,。

与此同时,毛利率水平的持续下探成为卓胜微业绩承压的直观注脚,毛利率从2021年的57.72%降至2025年一季度的31.01%,累计下滑26.71个百分点。

需注意的是,卓胜微业绩承压的连锁反应迅速在现金流与存货端形成共振。

在经营现金流层面,2024年,卓胜微经营活动产生的现金流量净额仅为8028万元,较2023年的18.94亿元同比锐减95.76%。

与此同时,存货端的压力更为显著。2024年末,卓胜微的存货规模高达25.21亿元,同比增长68.88%,远超同期2.48%的营收增速;存货占当期营收的比重也从2023年的34.10%大幅攀升至56.18%。

Wind数据还显示,2025年一季度,在营收和归母净利润双降的背景下,卓胜微的存货周转天数从2024年的266.07天跃升至434.78天。

对于2025年一季度盈利下滑的原因,卓胜微在公告中曾表示,这主要受前期对于芯卓产线固定资产投入后折旧费用增加、激烈的竞争环境等因素共同影响。由于12英寸产线工艺难度高、设备投入规模大,因而转固后公司财务方面压力较大。

二、大手笔定增募资扩产,加码高端市场

卓胜微业绩颓势的背后,折射出其高端化战略推进的复杂性。

近年来,随着国际局势日趋复杂,各大智能终端厂商出于供应链安全、成本优化及差异化考量,逐步增加国产射频前端厂商的采购比重。然而,当前国内射频企业以Fabless模式为主,芯片制造依赖晶圆代工厂的通用产线,在工艺特色化定制与产能自主调控上存在明显的短板。

作为国内率先采用Fab-Lite模式的射频芯片厂商,卓胜微通过自建产线实现射频前端产品从设计研发到制造的全链条布局。2024年,卓胜微推出了集成6英寸滤波器晶圆生产线自产MAX-SAW的L-PAMiD(主集收发模组)产品,该产品是目前业界首次实现全国产供应链的系列产品,也是卓胜微冲击高端市场的有力尝试。

年报显示,卓胜微的L-PAMiD产品已成功通过部分主流客户的产品验证,目前第一代产品进入量产阶段,第二代产品完成技术升级。

今年4月25日,卓胜微披露一份定增募资预案,拟募集资金35亿元,其中30亿元用于射频芯片高端产品扩产项目,5亿元用于补充流动资金,以进一步夯实高端市场布局。

需注意的是,卓胜微自建产线模式虽能提升供应链稳定性,但重资产投入与技术迭代风险并存。

卓胜微在4月28日对投资机构调研时表示,在产能爬坡初期由于产量低,公司产出的晶圆分摊折旧成本较高,故单片实际成本高;该部分晶圆在2025年一季度跨期销售后,由于折旧成本较高,对毛利率产生了较大影响。公司的L-PAMiD产品在今年下半年将进入起量阶段,今年不会体现太多收入贡献。

针对产能问题,深交所在定增审核问询函中要求卓胜微说明目前晶圆生产线建设和生产的具体情况,产能利用率低的原因及合理性,相应固定资产是否存在减值,相关减值计提是否合理谨慎。

卓胜微则回复称,目前公司6英寸滤波器产线已实现第一期1万片/月的产能目标,第二期产能规划增加至1.6万片/月;12英寸IPD平台正式进入规模量产阶段,L-PAMiF、LFEM等相关模组产品已全部采用自产IPD滤波器。基于当前技术平台的研发进程,部分射频前端产品仍处于自有晶圆导入及客户验证阶段,使得产线处于产能爬坡过程中,当前整体产能利用率相对较低。公司各生产线的机器设备使用及管理维护情况较好,设备市场价值较高,不存在减值迹象,无须计提减值准备。

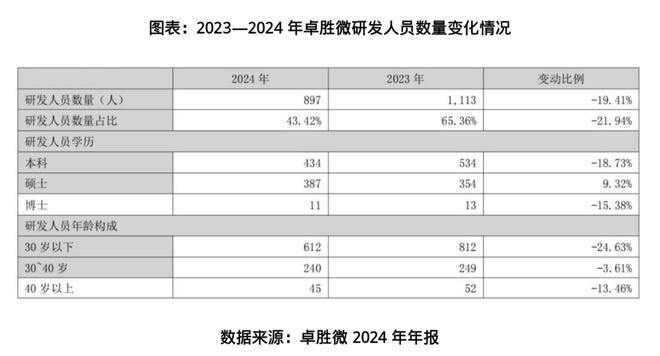

颇为引人关注的是,在盈利大幅下滑的2024年,卓胜微的研发人员数量锐减。年报显示,2024年末,卓胜微的研发人员数量为897人,减少了216人,同比下降19.41%,研发人员数量占比也从2023年末的65.36%降至43.42%。

三、核心观点:转型阵痛持续发酵,关注库存去化进展

卓胜微的业绩“急刹车”是重资产投入周期、行业需求波动、技术迭代压力共振的结果,亦是其“从Fabless到Fab-Lite”战略转型的必经阵痛。

此次35亿元定增计划,是卓胜微突破技术壁垒的关键布局,却也可能因新增折旧压力加剧短期业绩承压。

时代商业研究院认为,投资者短期需警惕卓胜微的12英寸产线爬坡进度不及预期、存货减值计提等风险因素,长期则可跟踪其高端模组量产进程、产品在新应用场景的突破等变量。当前阶段,投资者可静待行业库存去化周期结束后的业绩验证窗口,关注卓胜微在战略转型中技术积累突破、市场拓展的实际成效。

(全文2643字)

相关文章

业绩过山车,甘李药业一季度净利下跌超38%!创新研发又遇红海赛道

一季度业绩突变 2025年,甘李药业保持了2023年以来营收和净利润的持续增长,其归母净利润和扣非净利润增长均超过80%。 对于本期业绩增长的主要原因,甘李药业2025年年报介绍,国内制剂销售收入为3...

合富中国游资击鼓传花13天成“妖” 量减价跌营收三连降归母净利转亏

长江商报消息长江商报记者沈右荣 仅13个交易日,二级市场上的合富中国(603122.SH)就炼成了“妖”。 11月13日,二级市场上,合富中国继续上演高开、涨停的剧情。 10月28日以来的13个交易日...

大中华区营收大跌,耐克急了!20年老将下课,渠道女王充当“救火”队长

在广州的菜市场里,苏炳添守着一锅热气腾腾的老火靓汤,讲着“落足料、有耐性”的哲学;另一个场景里,视角切到了上海的弄堂与武汉的李娜,这些充满地域烟火气的碎片,构成了耐克近年来最出圈的本土化叙事。 然而,...

无锡银行业绩承压 贷款损失创新高

今年4月份,无锡银行2024年年度报告和2025年一季报相继出炉。作为中小银行中的“优等生”,无锡银行近两年资产规模继续维持扩张,但业绩增长势头不复往日,而且2024年公司贷款损失准备核销创上市以来...

三大业务板块齐跌,乐普医疗转型进行时

4月18日深夜,乐普医疗(300003.SZ)发布2024年年度报告。财报信息显示,公司经营业绩进一步下滑。去年全年营收同比下滑23.52%;归母净利润同比下滑超八成。这一下滑程度创乐普医疗自2009...

九芝堂困局

在中医药的发展历史中,九芝堂(九芝堂股份有限公司,ST九芝,000989.SZ,以下简称“九芝堂”)作为享有370多年盛誉的中药企业,曾早于同仁堂(公司前身始创于公元1669年)创立。二者虽然都是具有...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1