18年来首次全面修订!信托公司管理办法将重塑行业格局

18年来首次全面修订!金融监管总局近日修订发布了《信托公司管理办法》(下称《办法》),自2026年1月1日起施行。

记者了解到,原《办法》制定于2007年,是规范信托公司功能定位和经营管理的基础性规章,已实施18年,部分条款难以满足信托公司风险防范、转型发展和有效监管的需要,与资管新规、信托业务三分类通知等近年新出台制度的衔接也有待加强。

在受访行业专家看来,修订后的《办法》调整了信托公司业务范围,进一步明确信托公司经营原则、股东责任、公司治理、业务规则、监管要求、风险处置安排等,完善促进信托业强监管防风险高质量发展的监管制度体系。《办法》的落地将重塑行业格局,一些业务结构不合理、风险管理能力薄弱的信托公司可能面临被边缘化甚至淘汰的风险。

调整业务范围 加强风险防控

随着2023年“三分类”监管政策实施,信托行业正经历深刻变革。《办法》结合信托公司业务实践,一是突出信托主业,调整业务范围;二是坚持目标导向,强化公司治理;三是加强风险防控,规范重点业务环节;四是强化信托监管要求,明确风险处置机制。

最直观的变化是将信托公司注册资本最低限额从3亿元提高至5亿元,且要求一次性实缴货币资本。《办法》还要求信托公司每年从税后利润中提取5%作为信托赔偿准备金,当累计达到信托业务风险资本的20%时,才可停止提取。同时,还明确提出“卖者尽责,买者自负;卖者失责,按责赔偿”的原则。严禁承诺信托财产不受损失或保证最低收益;不得提供规避监管的通道服务;严禁开展资金池业务;禁止将信托财产挪用于非信托目的。

用益信托研究员帅国让对记者分析指出,刚性兑付的打破,是行业从“隐性担保”向“市场化运作”转型的核心转折点,将对行业生态、投资者、融资方及金融市场均产生深远影响。对整个信托行业而言,倒逼转型,重塑行业定位;对投资者来说,亟需树立“风险自担”意识,重构投资逻辑;对融资方,要求融资成本市场化,倒逼信用资质提升;对整个金融市场而言,降低系统性风险,完善市场化定价机制。

《办法》调整的一大重点是信托公司业务范围。具体来看,一方面将原《办法》中五项信托业务调整为资产服务信托、资产管理信托和公益慈善信托业务;另一方面,在固有负债项下增加向股东及其关联方申请流动性借款、定向发债,明确可以向信托业保障基金公司申请流动性支持借款,在固有资产项下取消对外提供担保业务。

在其他业务方面,增加“为金融机构及其管理的资产管理产品、资产服务信托、公益慈善信托等提供投资顾问、咨询、托管及其他技术服务”“为资产管理产品提供代理销售服务”,将“受托经营国务院有关部门批准的证券承销业务”调整为“为企业发行直接融资工具提供财务顾问、受托管理人等服务”。

此外,结合实际取消了与信托公司主业无关联的或与现行监管政策相冲突的“作为投资基金或者基金管理公司的发起人从事投资基金业务”“代保管及保管箱业务”“办理居间、咨询、资信调查等业务”“经营企业资产的重组、购并及项目融资、公司理财、财务顾问等业务”等4项中间业务。

信托行业将加速洗牌

《办法》的实施将加速信托行业洗牌。帅国让认为,能够快速适应新规、在核心业务领域建立竞争优势的信托公司,将在行业竞争中占据有利地位。而一些业务结构不合理、风险管理能力薄弱的信托公司,可能面临被边缘化甚至淘汰的风险。

帅国让表示,新规明确信托公司的主责主业,将业务范围调整为资产服务信托、资产管理信托和公益慈善信托,取消了与信托本源无关的业务,如代保管、资信调查等,引导信托公司专注于资产管理、财富管理等核心业务,回归“受人之托、代人理财”的本源定位。新规通过重构业务分类、强化资本约束、深化科技赋能等路径,促使行业从规模扩张转向高质量发展,向更加专业化、精细化的方向迈进,有助于构建更加健康、可持续的行业生态。

金乐函数分析师廖鹤凯告诉记者,《办法》修订是近年来监管一以贯之的原则,推动信托行业回归“受人之托、代人理财”的本源,与资管新规、信托业务分类都是相辅相成的,进一步强化资本约束、深化公司治理和风险防控体系的完善。其中,也是顺应行业分类的调整,业务范围的调整幅度最大,将原信托业务整合调整为资产服务信托、资产管理信托和公益慈善信托三大类,取消了与主业无直接关联或与现行监管政策冲突的中间业务。同时,对固有业务也根据这些年的实务情况作了显著调整和规范,约束进一步加强。

廖鹤凯表示,短期内,行业转型尚未明晰的部分信托公司可能经历业务结构调整的阵痛,特别是部分中小信托公司继续面临增资压力。长期来看,有利于行业健康可持续发展。预期《办法》落地后,对业内常规风险监督和实际工作开展效果会持续改善。机构要确定各自的优势方向,加速业务转型,以适应当下的市场变化和监管要求。

帅国让指出,新规对信托业务全流程管理和风险管理的强化要求,将促使信托公司进一步完善风险管理体系。信托公司需要从过去依赖传统融资类业务的模式,向更加注重资产管理、财富管理和资产服务等本源业务的模式转变。首先,明确业务定位与战略转型;其次,加强风险管理体系建设;再次,提升专业能力与服务水平;最后,加强人才队伍建设。

相关文章

国通信托董事长因心梗离世,终年55岁

红星资本局3月25日消息,据公开报道,国通信托党委书记、董事长汤建于3月20日因心梗意外去世,终年55岁。 汤建任职国通信托董事长的时间并不久。2025年12月26日,国家金融监督管理总局湖北监管局公...

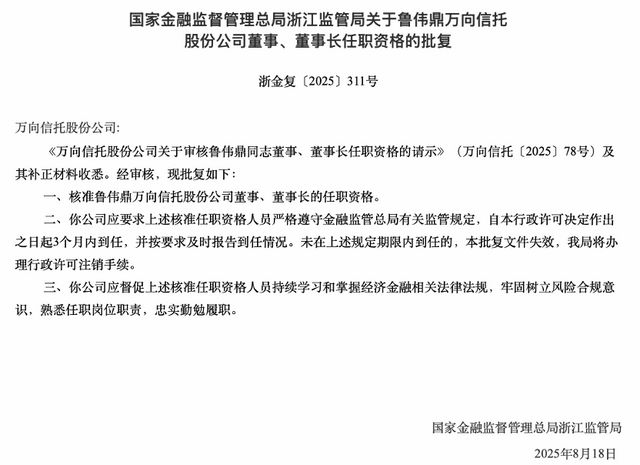

鲁伟鼎掌权!600亿万向信托高管“洗牌”

8月19日,浙江金融监管局批复,核准鲁伟鼎万向信托股份有限公司(下称“万向信托”)董事长的任职资格。 除了核准鲁伟鼎的任职资格外,3位独立董事唐林林、于建强、吴仲春的任职资格也于同日获批。 近年,万...

不甘寂寞!信托公司抢着当LP

排版| 黄玥 今年以来,信托公司布局股权投资的动作明显提速。 开年以来,五矿信托、中信信托、国民信托等相继出资,参与设立股权投资基金,布局股权投资业务。 事实上,这一热潮并非突然爆发,自2022年起,...

交银国信总裁将换任

新媒体运营 | 张舒惠 据交银信托12月11日发布的消息,12月8日,交银国信举办开门红启动会,余桑以党委副书记的身份出席并主持启动会。记者从知情人士处获悉,余桑将出任交银国信总裁一职,该任职资格尚待...

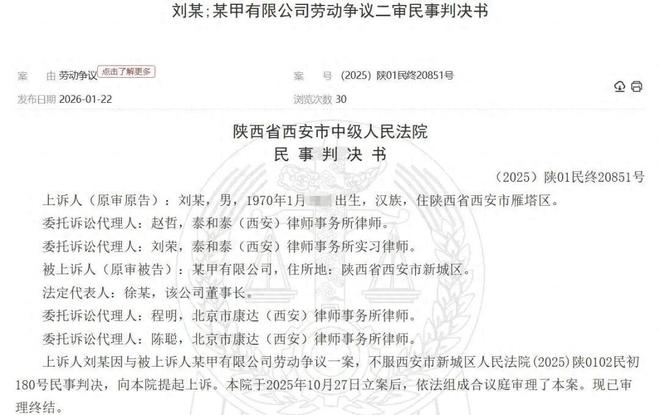

横跨十余年信托中层讨薪案落幕 二审维持原判仅获赔3.58万元

一场历时多年、牵扯信托行业绩效考核争议的中层干部讨薪案,终于尘埃落定。2026年1月22日,中国裁判文书网刊登的《刘某;某甲有限公司劳动争议二审民事判决书》【(2025)陕01民终20851号】,详细...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1