业绩狂飙3000%,长川科技,10年前的北方华创!

进入5月,2025年一季报的披露基本收官。

其中,半导体、工程机械、消费电子等行业成绩均表现不俗,同时也为其2025年的整体业绩定下基调。

尤其对于半导体公司来讲,最困难的时候似乎已经过去。2025年一季度,近60%的厂商都实现了净利润同比增长,并且普遍增幅在100%以上。

而长川科技,更是以惊人的增速,引起了我们注意。

2025年一季度,公司实现营收8.15亿元,同比增长45.74%;实现净利润1.11亿元,同比增长高达2623.82%。营收和净利润,双双刷新公司历史记录。

与北方华创的名气不同,长川科技此前一直不温不火,能有如今这个成绩,是行业带来的机遇,也是公司厚积薄发的结果。

测试设备,迎来窗口期

长川科技的主要产品是半导体测试设备,具体包括测试机、分选机和探针台等。2024年,前两者营收占比分别为56.64%和32.69%,是公司收入的核心。

而在所有半导体设备中,测试设备其实并不起眼。

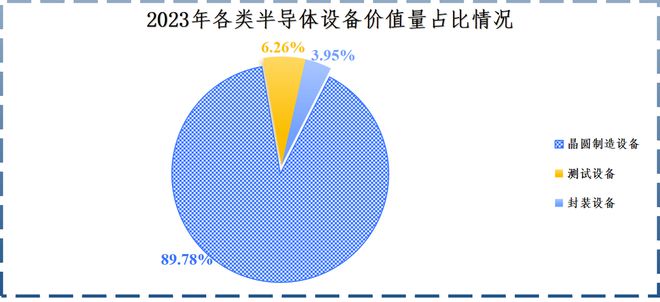

一是其价值量占比不高,市场规模也不大。2023年,半导体测试设备价值量占比大约6%,远低于光刻机、刻蚀机和薄膜沉积设备等隶属的晶圆制造设备(近90%)。

并且,2023年其全球市场规模也不过63.2亿美元,连刻蚀机或光刻机一半的规模都没有。

二是过去芯片封测在半导体产业链中的作用并不凸显,焦点集中在芯片设计和晶圆制造环节。

然而,今非昔比。

随着下游应用对芯片性能要求日益增强,先进封装逐渐崭露头角。国内外封测厂都在积极扩大先进封装产能。

例如,国内长电科技计划2025年投入资本开支85亿元,用于先进封装的产能扩充和研发投入等,比2024年的两倍还多。

由此,测试设备需求将得到释放,预计到2027年全球市场规模将达到110亿美元,其中国内市场规模有望达到270亿元。

这点从2025年一季度的业绩表现就可见一斑,在净利润增速排名前6的设备公司中,有3家都是测试设备供应商,即长川科技、华峰测控和金海通。

另外,半导体测试设备也是需要重点实现国产替代的领域。

2018年以来,经过北方华创、中微公司、盛美上海等的不懈努力,我国在刻蚀设备、薄膜沉积、清洗设备等环节国产替代进程较快,国产化率都达到20%以上。

但在光刻机、检测与量测等环节国产化率依然偏低,测试设备也是其中之一。

根据SEMI统计,2023年泰瑞达、爱德万等几家公司半导体测试设备合计占全球市场份额的66%以上,中高端领域更是以海外厂商为主。

在这种情况下,长川科技、华峰测控等企业取得技术突破,恰逢其时。

深耕17年,开花结果

长川科技创建于2008年,在至今的17年间,如北方华创一样,实现了一个又一个从0到1。

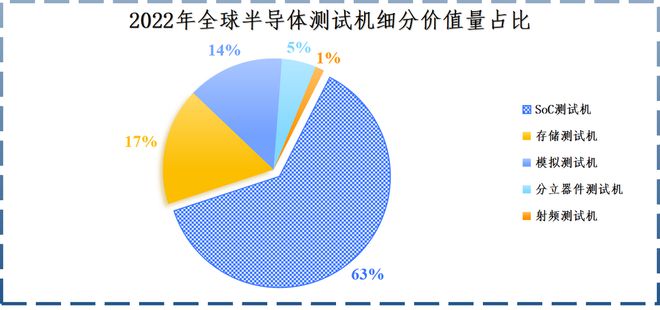

半导体测试设备中,测试机难度要高于分选机。而根据测试对象的不同,测试机又可分为SoC测试机、存储器测试机、模拟测试机等。

其中,SoC和存储器测试机更高端,价值量也更高,2022年占比分别约为63%和17%。

由易到难,长川科技开启了一条测试设备龙头的成长之路。

公司最初从较容易的分选机切入,然后到射频、模拟测试机、SoC测试机,最后2024年公司实现了对存储测试机的突破,产品矩阵逐渐丰富。

并且,公司产品性能也在向国际大厂靠拢。这才获得了长电科技、华天科技、通富微电、士兰微、华润微、日月光等众多封测龙头的认可。

要知道,通过国际龙头认证并非易事,为保障产品质量,它们通常不愿意更换供应商,即便挑选新供应商,也可能需要2-3年的认证周期。

2024年以来长川科技业绩重新恢复增长,正是因为SoC类测试机以及存储测试机出货量增大。公司产能利用率也从2023年的62.78%显著提升到2024年的96.35%。

不得不说的是,半导体设备自主可控没有捷径,研发是不二法门。

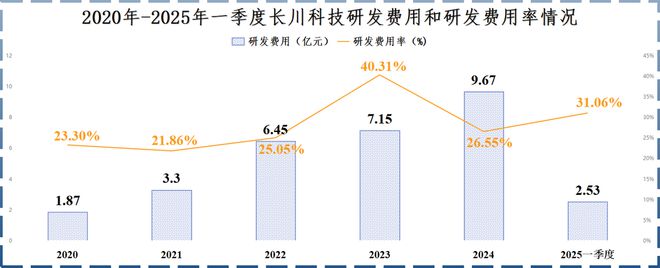

2020-2024年,长川科技研发费用从1.87亿元持续增加到9.67亿元,即使在半导体去库存的2023年也没有缩减研发费用。

2025年一季度,公司研发费用进一步同比上升40.56%到2.53亿元,研发费用率高达31.06%,超过华锋测控(25.96%)、金海通(8.52%)等同行。

此外,在SoC测试机底层架构上,公司还募集资金重点布局CIS测试机等新品,继续丰富产品类别,提升综合竞争力。

可见长川科技非常注重“修炼内功”。而在行业需求释放时,之前的耕耘自然会开花结果。2025年,长川科技的订单实现大幅释放。

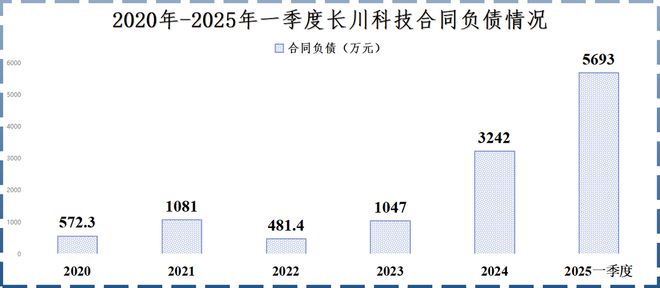

合同负债通常是客户根据订单提前支付给公司的定金,不能代表全部订单金额,但可以反映订单的增减变化情况。

2025年一季度,长川科技合同负债达到5693万元的历史新高,相比于2024年底的3242万元接近翻倍,意味着公司在手订单充足。

结语

半导体行业正在摆脱之前景气度下滑的阴霾,再次进入上行周期,行业内公司业绩普遍表现良好。

但其中,长川科技既有产品和客户积累,又恰逢先进封装和国产替代的双重需求爆发,2025年一季度业绩增速格外突出。

而要问公司这种势头是否能够延续下去?

除了合同负债提供的信息,我们只能说先进封装产能扩张和国产替代是一种长期趋势,其他的则取决于公司自身的技术突破情况。

以上仅作为上市公司分析使用,不构成具体投资建议。

相关文章

减速器风口,谁能切走大蛋糕?

文丨泰罗 人形机器人注定是未来很长一段时间内不可忽视的一个超级赛道,如果要从中选出最有把握赚钱的细分赛道,减速器必须算一个。 减速器行业正面临两大利好,一是工业机器人回暖,二是人形机器人起量。 数据...

人工智能劲风吹,芯片股狂欢

“俺不中了。”8月27日早上,小吴在微信群里第N次这样说。早盘的时候,她高挂的长芯博创(300548)以128元的价格成功卖出,但股价随即就涨到130元,过后不久,股价上涨到135元,最高的时候137...

半导体材料景气度攀升,光刻胶国产化“闯关”正酣,谁占主导?

近期,全球光刻机巨头阿斯麦在一季报业绩沟通会上表示,2025年中国市场对ASML芯片制造工具的需求强于预期。2025年第一季度,多家电子材料厂商的业绩增幅明显,印证下游厂商及晶圆厂的需求旺盛。 电子材...

寒武纪40亿“豪赌”:AI芯片国产替代的商业转折点?

寒武纪(688256)9月9日晚间公告,公司近日收到中国证监会出具的《关于同意中科寒武纪科技股份有限公司向特定对象发行股票注册的批复》(简称《批复》)。 图源:寒武纪公告 《批复》同意公司向特定对...

“股王”寒武纪,还值得押注吗?

设计:岚昇 8月26日晚,被寄望“平替英伟达”的寒武纪,交出了“史上最强”成绩单:上半年营收28.81亿元,同比暴增4348%;归母净利润10.38亿元,扭亏为盈。 资本市场瞬间沸腾。8月27日,寒...

以技术驱动成长,瑞立科密今日登陆资本市场

随着中国汽车产业的快速发展,一大批产业链相关企业也乘上风口,飞速前进。曾几何时,奔驰在道路上的一辆辆卡车、汽车里,制动系统还是国外厂商的天下;如今,国产品牌崛起,打破国外垄断实现“国产替代”,已是现实...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1