格科微一季度由盈转亏,净利率跌至-3.39%,车载芯片与AI眼镜能否扛起业绩增长大旗?

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

【导语】

4月29日,格科微(688728.SH)披露了2024年年报和2025年一季报。

2024年,得益于消费市场复苏的东风,格科微交出了一份亮眼的成绩单:全年实现营业收入63.83亿元,同比增长35.90%;归母净利润为1.87亿元,同比暴增287.20%。

2025年第一季度,格科微的营业收入尽管仍保持两位数的增长,同比增长18.21%,但由于市场竞争激烈,其归母净利润由盈转亏,为-5173.09万元。

那么,格科微今年第一季度亏损的背后,透露出哪些隐忧?

5月9—12日,就业绩变化、新产品拓客等问题,时代商业研究院向格科微证券部发函并致电询问。其工作人员在电话中回复称,公司目前暂无接受媒体采访和调研的安排。

【摘要】

1.业绩止跌回升。2024年,随着消费电子市场逐步回暖,格科微业绩触底反弹,营业收入同比增长35.90%,归母净利润同比大增287.20%,成功扭转业绩连降两年的不利局面。不过,当年,格科微CMOS图像传感器的销量仅为12.69亿颗,约为2020年的62.21%。

2.加速布局车载芯片和AI眼镜。面对行业周期波动和业绩挑战,格科微正加速核心领域的高端化转型,并着力开拓车载芯片、AR/VR等领域的第二增长曲线,以期在产业变革期重构竞争优势。2025年,格科微应用于AI眼镜领域的产品将实现量产。

3.关注高端产品放量和新兴市场拓展。目前,格科微正面临技术纵深与场景广度的双重突围。因此,短期来看,投资者可重点关注格科微5000万像素等高端产品的量产爬坡进度及库存去化成效,这两大因素直接牵动公司短期业绩表现。长期则需跟踪其车载CIS与AI眼镜领域产品的量产落地进度及核心客户拓展情况。

【正文】

业绩止跌回升

作为CMOS图像传感器领域的明星企业,格科微于2021年8月成功登陆科创板,并凭借高成长性的业绩表现成为资本市场的焦点。

财报显示,2019—2021年,格科微的营业收入分别为36.90亿元、64.56亿元、70.01亿元,归母净利润分别为3.59亿元、7.73亿元、12.58亿元。这样的高速增长业绩,让市场对其未来发展满怀期待。

然而,上市后的格科微却遭遇业绩“滑铁卢”。2022—2023年,受智能手机市场需求疲软、行业竞争加剧等因素影响,格科微的营业收入分别跌至59.44亿元、46.97亿元,分别同比下滑15.10%、20.97%,连续两年下滑;归母净利润更是出现断崖式下跌,从2021年的12.58亿元骤减至2023年的0.48亿元,累计降幅超96%。

转机出现在2024年,随着消费电子市场逐步回暖,格科微业绩触底反弹。当年,该公司的营业收入达63.83亿元,同比增长35.90%;归母净利润也回升至1.87亿元,同比大幅增长287.20%,成功扭转业绩连降两年的不利局面。

然而,2025年第一季度的业绩波动暴露了行业竞争的残酷性。2025年第一季度,尽管格科微的营收同比增长18.21%至15.24亿元,但归母净利润同比下滑271.50%至-5173.09万元。毛利率亦从2024年的22.82%进一步降至20.85%,净利率更是由正转负,从2024年的2.93%降至-3.39%。

对此,格科微在一季报中解释称,由于市场竞争激烈,售价降低导致公司毛利率降低,而高像素研发投入持续增加导致利润下降。

与之形成鲜明对比的是,2025年第一季度,竞争对手韦尔股份(603501.SH)的营业收入同比增长14.68%至64.72亿元,归母净利润同比大增55.25%至8.66亿元。2024年,韦尔股份业绩同样增长强劲,营业收入同比增长22.41%,归母净利润同比大增498.11%。

时代商业研究院发现,在核心产品CMOS图像传感器领域,格科微的销量下滑明显。

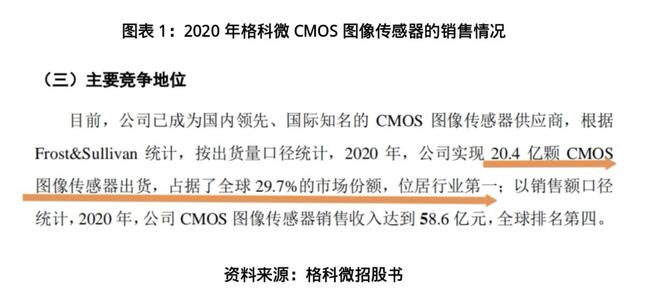

招股书显示,根据弗若斯特沙利文(Frost&Sullivan)统计,按出货量口径统计,2020年,格科微实现20.4亿颗CMOS图像传感器出货,占据了全球29.7%的市场份额,位居行业第一。

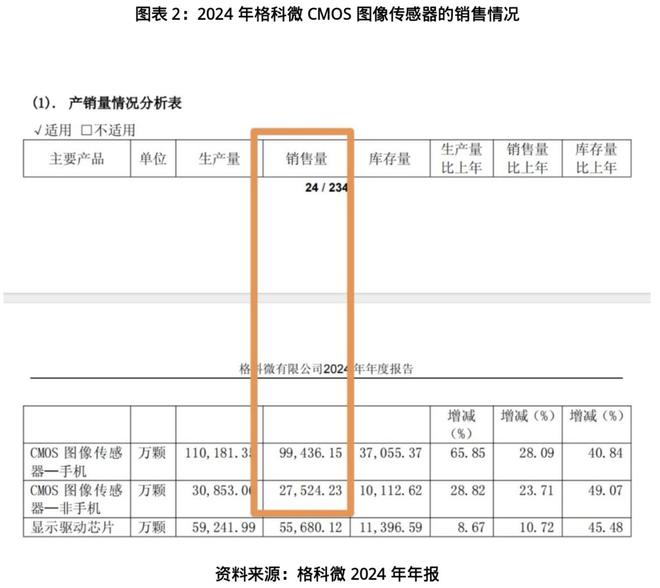

2024年年报显示,当年,格科微CMOS图像传感器的销售量仅为12.69亿颗,约为2020年的62.21%。

这一数据不仅是格科微经营压力的具体表现,更像一面棱镜——既折射出半导体影像领域“厮杀红海”的残酷竞争烈度,也暴露出消费电子芯片企业在产品结构转型深水区的突围困境。

加速布局汽车电子和AI眼镜

面对行业周期波动和业绩挑战,格科微正以技术突破为支点,加速核心领域的高端化转型,并着力开拓车载电子、AR/VR等领域的第二增长曲线,以期在产业变革期重构竞争优势。

在手机CIS领域,格科微依托200万及500万像素产品的既有优势,正加快1300万、3200万及5000万等高像素产品的客户导入进程,旨在逐步提升各像素节点的市场占有率。同时,该公司持续迭代多光谱CIS产品,聚焦灵敏度、动态范围等关键性能指标的优化,增强竞争优势。

年报显示,2024年,格科微1300万及以上像素产品的收入超过15亿元,占手机CIS产品业务的比重约为40%,高像素产品的结构升级初显成效。

与此同时,在非手机CIS市场,格科微针对安防领域制定了差异化策略:一方面推动高像素产品的市占率提升,另一方面围绕读出电路噪声优化、极低功耗设计等核心技术展开产品研发,以适配智能安防设备的高端化需求。

在新兴应用领域的拓展上,格科微的战略布局已进入落地阶段。

在汽车电子领域,目前,格科微的车载前装芯片战略布局已取得实质性进展,首颗车规级图像传感器完成了流片,计划于2025年正式推向市场,标志着其向高壁垒的车规级芯片赛道迈出关键一步。

在消费电子创新领域,格科微应用于AI眼镜的CIS产品预计在2025年实现量产,显示出该公司在AR/VR等新兴终端的技术转化能力正在加速释放。

通过手机与非手机市场的纵深拓展、传统与新兴领域的协同布局,格科微正构建覆盖多像素层级、多应用场景的产品矩阵,以技术创新驱动高端化转型,为业绩增长开辟多元增量空间。

核心观点:关注高端产品放量和新兴市场拓展

目前,格科微虽凭借轻晶圆厂模式在中低端CIS市场建立优势,但高端产品放量与新兴市场拓展是未来业绩持续增长的关键。

站在智能感知技术变革的十字路口,格科微能否在红海竞争中依托差异化优势开辟新蓝海,或将决定其能否从手机CIS的“隐形冠军”蜕变为智能时代的“感知巨头”。

转型的背后,是格科微技术纵深(从像素升级到多光谱、低功耗等核心技术突破)与场景广度(从手机到车规、AR/VR等新兴终端)的双重突围。

因此,短期来看,投资者可重点关注格科微5000万像素等高端产品的量产爬坡进度及库存去化成效,这两大因素直接牵动公司短期业绩表现。从长期视角看,随着智能汽车与消费电子技术迭代加速,车载CIS与AI眼镜领域展现出广阔的增长潜力,有望成为驱动格科微业绩的新增长极,建议持续跟踪2025年相关产品的量产落地进度及核心客户拓展情况,以观察其技术转化效率与市场渗透能力的提升。

(字数:2559)

相关文章

突破“卡脖子”!清华学霸干出又一个世界第一

“工棚很破旧了,桌子上全是蚂蚁,我们每天第一件事就是处理蚂蚁。” 押上全部身家的赵立新对妻子说: “如果输了,咱就不玩了。” 【02 九死一生】 创业之初,工程师出身的赵立新饱尝欠缺市场和管理经验所带...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1